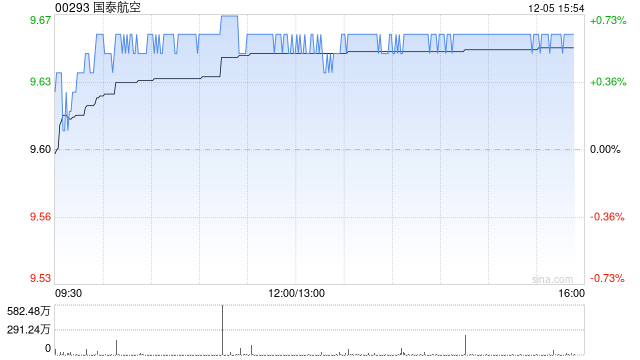

小摩:予国泰航空“增持”评级 目标价9.6港元

摩根大通发布研究报告称,予国泰航空(00293)“增持”评级,目标价9.6港元。

该行指出,国泰航空的战略定位是利用几个关键驱动因素,它们将在短期内拉动业绩。由于潜在的新关税和航空行业供应紧张,造成货物提前装载,导致航空运费上涨,国泰受惠于此。此外,国泰航空强劲的现金流和可转换债券的提前赎回,消除股价的巨大压力,进一步增强其财务状况。

摩通认为,在即将上任特朗普2.0政府计划提高石油产量的背景下,预期燃料成本的下降将为利润率扩张提供利好因素。国泰拥有强大的市场影响力,占据香港航空货运市场约40%的份额,似乎完全有能力利用这些有利条件。摩通最近将该股纳入正面观察名单。

相关文章

全球文化IP产业发展大会周鹏:中国文化IP产业快速崛起

专题:2024全球文化IP产业发展大会 2024全球文化IP产业发展大会(IP PLUS+++嘉年华)于12月20日至22日在上海国际旅游度假区召开。本次活动...

宁夏银川谋划储备1142个2025年重大项目 总投资近4000亿元

记者12月1日从宁夏银川市发改委获悉,银川市目前已谋划储备1142个2025年重大项目,预计总投资3968亿元,年度计划投资1090亿元。其中,社会投资占比75%以上,装备制造、新材料、清洁能源...

上交所苑多然:跟踪ESG等可持续发展指数产品已达88只,规模合计734.38亿元

“2024 ESG全球领导者大会”于10月16日-18日在上海召开,上海证券交易所上市审核委员会主任苑多然主旨演讲。 ...

辽ICP备2024024944号-2

辽ICP备2024024944号-2