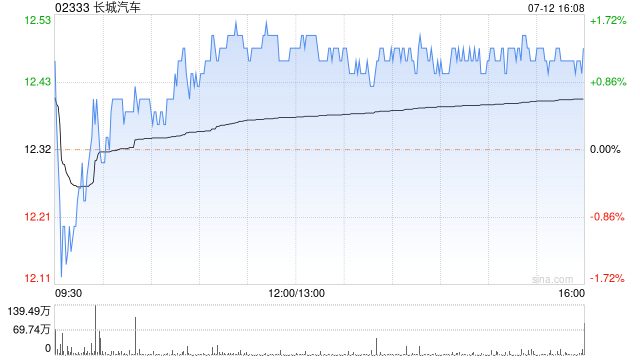

小摩:维持长城汽车“增持”评级 目标价升至18港元

摩根大通发布研究报告称,维持长城汽车(02333)“增持”评级,基于次季业绩表现向好,相应将今明两年盈利预测上调25%及10%,收入预测维持不变,目标价从13港元上调至18港元。在内地汽车代工板块中,该行首选比亚迪股份(01211)及华晨中国(01114),其次为长汽。

报告中称,公司近日发盈喜,预料上半年纯利达到65亿至73亿元人民币(下同),同比增幅达到377%至436%,远胜该行及市场预期逾50%,主要来自于高端汽车产品销售贡献提升以及海外业务向好推动利润率的带动。这意味长汽次季盈利再创佳绩,其撇除单次项目的每车辆纯利达10300元至13800元,同比大升221%至328%,按季也升41%至88%。

相关文章

钟睒睒谈农业:价格牵引是经济学理论,我们把它用在农业上

专题:重磅!农夫山泉董事长钟睒睒发声...

中国外汇交易中心亮相第二十四届中国国际投资贸易洽谈会

2024年9月8日至11日,第二十四届中国国际投资贸易洽谈会(简称“投洽会”)在厦门举办。本次投洽会以“投资链接世界”为主题,吸引了来自全球119个国家和地区的来宾参加。中国外汇交易中心应邀在“...

辽ICP备2024024944号-2

辽ICP备2024024944号-2