消费贷利率 不是越低越好

一路走低的消费贷利率开始“踩刹车”。

自4月1日起,多家商业银行调整消费贷利率为不低于3%。这也意味着,在经历开年以来的“价格战”之后,商业银行消费贷利率将回归理性。

消费贷利率不是越低越好,它不仅有悖于“整顿内卷式竞争”,也有悖于“防范监管套利”,更有悖于“大力发展消费”的初衷。

近年来,部分商业银行为争夺市场份额,不断降低消费贷利率,甚至推出“2字头”的超低利率产品,导致市场出现无序竞争的乱象。这种内卷式竞争使得商业银行忽视了风险控制和可持续发展,只顾眼前利益,不利于消费贷市场的健康稳定发展。

要知道,商业银行的资金成本是刚性的。当消费贷利率过低时,银行的净息差会大幅收窄,甚至可能出现资金成本与收益倒挂的情况,导致银行盈利能力下降,影响其长期可持续发展。

根据金融监管总局披露的最新数据,2024年末,商业银行净息差同比下降17基点至1.52%。也就是说,银行用储户的100元存款放贷,2023年能赚1.69元利息差,2024年降至赚1.52元,这也是银行主营业务“赚钱变难”的信号。

此外,“2字头”的消费贷利率也与当前房贷利率出现倒挂,消费贷款可能存在被套用、挪用,导致信贷资金违规流入资本市场、理财市场、房地产市场或用于偿还房贷等限制性领域,不仅增加了金融市场的风险,也削弱了货币政策对实体经济的支持效果。

过低的消费贷利率能否直接奏效于“大力发展消费”仍要打个问号。尽管低利率消费贷短期内可能刺激信贷扩张,但是否能对应借款人的真实消费需求,从而实现促消费的初衷还需审慎看待。

合理的消费贷利率有助于引导消费者将贷款用于满足自身实际需求和提升生活品质的消费项目,如购买家电、汽车等耐用消费品或进行教育、旅游等服务消费。而过低的利率可能使部分消费者将贷款用于不必要的消费或高风险的投资,不利于消费结构的优化升级,难以推动消费升级和经济结构的调整。

从消费者角度,过低的消费贷利率也可能使其产生“利率幻觉”,过度依赖借贷进行消费,导致债务累积。当消费者的债务负担超出其偿还能力时,不仅会对消费者个人的财务状况造成严重影响,也会对整个消费市场的信心产生负面影响。

利率底线的设定本质是重建风险定价秩序。最优惠的利率,从来不是数字意义上的最低,而是风险与收益动态平衡的最优解。

未来,商业银行需要确保收益覆盖资金、运营、信用风险成本,同时也应聚焦真实消费场景,通过差异化定价和优质服务挖掘需求,而非陷入“价格战”的零和博弈。唯有如此,才能真正实现消费信贷对实体经济的可持续支撑。

花花编辑

相关文章

英伟达CEO黄仁勋:美国重振技术制造业的“再工业化”计划“完全正确”

全球AI芯片巨头英伟达CEO黄仁勋在接受采访时表示,美国重振技术制造业的“再工业化”计划“完全正确”。近日他在接受CNN主持人法里德·扎卡里亚采访时指出,美国亟需投资制造业,目前“整个产业环节存在缺失...

全国人大常委会通过决定 将10月25日设立为台湾光复纪念日

新华社北京10月24日电 十四届全国人大常委会第十八次会议24日经表决,通过了关于设立台湾光复纪念日的决定,以法律形式将10月25日设立为台湾光复纪念日,并规定国家通过多种形式举行纪念活动。 决定指出...

曾金策:特朗普惊人言论引爆国际黄金 最新行情走势分析及操作

一、特朗普言论成金价暴涨导火索 4月22日,特朗普发布 “谁拥有黄金,谁就制定规则” 的帖文后,现货黄金开盘即跳涨,一度突破 3360 美元/ 盎司。曾金策分析,白宫与美联储矛盾公开化进一步助推金价,...

国际足联主席受特朗普邀请出席埃及“和平峰会”

当地时间周一,国际足联(FIFA)主席詹尼・因凡蒂诺现身埃及“2025和平峰会”现场。 “我们有请因凡蒂诺。”在沙姆沙伊赫海滨度假区举行的中东和平仪式上,美国总统特朗普说道,“我可以告诉大家,我们即将...

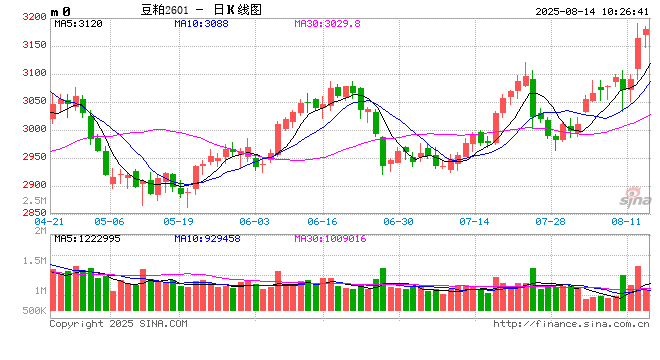

光大期货:8月13日农产品日报

蛋白粕: 周二,CBOT大豆上涨,因供需报告利多。USDA 8月供需报告将2025/26年度全球油籽产量下调330万吨,至6.901亿吨,主要原因是大豆、葵花籽和棉籽产量减少。由于炎热干燥的天气导致...

各方积极探寻新能源汽车行业破“内卷”之道

2025年,中国新能源汽车领域硝烟四起的“价格战”引发社会各界广泛关注,工业和信息化部、商务部及中国汽车工业协会等部门与组织相继发声,力主维护公平竞争的市场秩序,助力汽车行业稳健前行,抵制行业“内卷式...

辽ICP备2024024944号-2

辽ICP备2024024944号-2