首批超长特别国债发行结果出炉,30年期中标利率1.88%,二级市场收益率V型回升

事实上,本周前几日30年期国债活跃券收益率曾有所上行。昨日(4月23日)上午,30年期国债收益率一度接近1.90%。

业内交易员指出,部分机构对于超长期特别国债的发行提前调仓应对,但并没有出现超长债的大量卖出,表明机构没有太大的久期压力。

根据qeubee市场预测,截止11:00时,30年期超长国债“2500002”的市场预测中值为1.88%。其中,超四成参与者预期中标利率为1.88%。

对于今日的超长特别国债招标结果,上述交易员表示整体符合预期。“由于是特别国债,部分投资者会预期发行结果可能低于二级市场,所以招标结束后二级市场略有上行。”

根据安排,这两期超长特别国债将在4月29日上市交易。

今年单期特别国债规模更大,把握30Y-10Y利差走扩的机会

根据上周公布的2025年特别国债发行安排,今年的1.3万亿特别国债共分21期发行,其中首发6期、续发15期。从发行节奏上看,今日首次招标后,5月、8月、9月都有4期超长特别国债发行,6月、7月各有3期特别国债发行,最后一期特别国债于10月10日招标。

浙商银行FICC团队分析,今年超长期特别国债的发行期数更少,单期平均发行量更大。又因为今年的特别国债发行安排披露时间较去年提前,发力靠前、单期增量成为今年特别国债的新特点。

华创证券固收首席周冠南预计,若各期限规模占比和单只规模的“大小月”节奏参考2024年,则今年超长期特别国债的发行高峰在5月和8月(单月达到2500亿附近),其次是6月和9月(单月达到2200亿附近),7月发行规模或在1000亿-2000亿之间。

特别国债的发行增加了利率债供给,对市场或有所扰动,但投资者更关心超长期特别国债上市后的投资机会。

西部证券固收首席姜珮珊建议把握30Y-10Y利差走扩中的配置机会。央行呵护下,超长期特别国债发行对资金面冲击偏中性。历史来看,超长期国债放量发行对30Y-10Y利差在发行预期与首批发行时的扰动影响更大,若发行时30Y-10Y利差突破28BP的前高可关注超长债的配置机会。

图:30Y-10Y国债利差

相关文章

沙特就投资基金上市规则征询意见 促进投资渠道多元化规范化

草案的其他核心条款还包括:完善融资基金专项监管要求;将现行分散的融资基金监管条款整合为统一法规文件。 此外,CMA还建议将原“直接融资投资基金指引”更名为“融资投资基金指引”,明确反映指导范围现已包括...

刚入市就亏3千?我靠商天信息网财经APP摸清黄金赚钱门道

作为去年才接触黄金的新手,我曾踩过无数坑:看银行 APP 的滞后行情追涨杀跌,信大 V 谣言高位接盘,切换 3 个 APP 才完成交易…… 直到用了商天信息网财经,才算真正入门! 新手最愁的 “行情看...

股海导航_2026年1月13日_沪深股市公告与交易提示

专题:交易提示 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【停牌】 301218 华是科技 300986 志特新材 300376 ST易事特(维权) 603078 江化...

浙商银行新行长陈海强临考:去年消费贷上市来首降19.97% 2025年已收罚单逾1900万

近日,浙商银行交出一份矛盾交织的2024年成绩单:消费贷规模骤降近300亿元、净利润增速从两位数跌至0.92%、经营现金流罕见净流出超1200亿元。此外,值得关注的是,该行开年四个月内已被罚超1900...

贵州茅台出资10亿入股省级银行

12月15日,贵州金融监管局发布贵金复〔2025〕176号批复文件,正式同意贵州农商联合银行开业,标志着贵州省农村信用社改革迈出关键一步。 这家省级金融机构由原贵州省农村信用社联合社改制而来,历经近5...

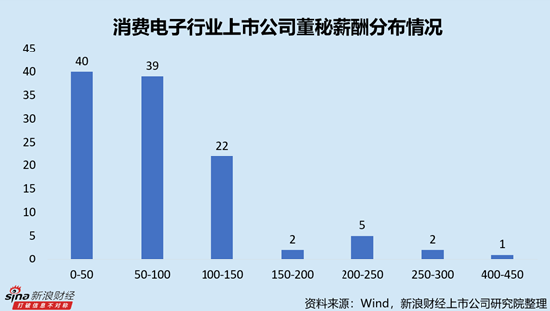

消费电子行业上市公司董秘PK:博士平均薪酬远高于其他学历,主要受工业富联刘宗长426.79万元高薪拉动

专题:专题|2024年度A股董秘数据报告:1144位董秘年薪超百万 占比超21% 数据显示,截止7月29日,A股市场共有5817家上市公司。董秘作为连接投资者与上市公司的“桥梁”,在上市公司资本运作中...

辽ICP备2024024944号-2

辽ICP备2024024944号-2