删后重发,强烈质疑中信建投金杜保荐的道生天合通过预付款体外循环,关联交易虚增收入

道生天合IPO解剖:一场资本套利三重门的制度性突围

道生天合IPO前举债仍清仓式分红2.9亿再募1.35亿还贷,巨额应收款,经营性现金流长期为负,研发投入低,23家供应商同时为客户

当“清仓式分红”撞上“带病闯关”,注册制试金石迎来终极考验

01 股东代持迷局:穿透式监管的失效样本

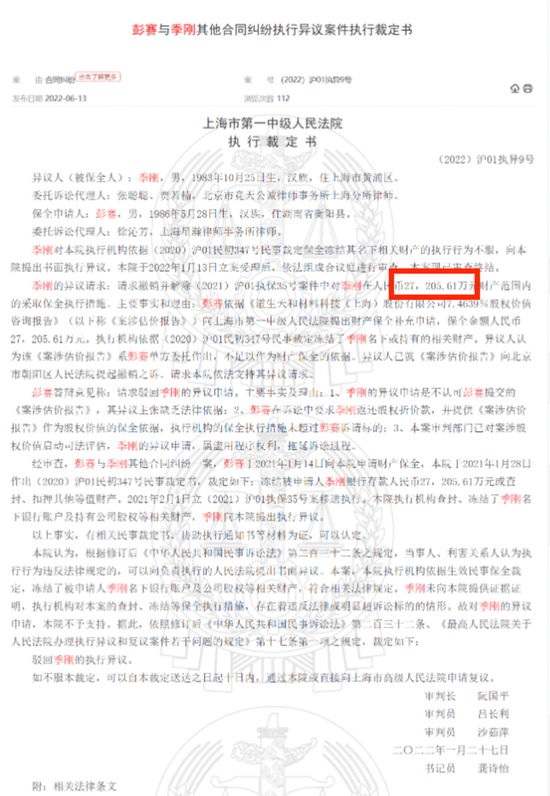

翻开道生天合的股权变迁史,犹如观看一部资本套利教科书。2015年公司成立时,实控人季刚夫妇通过岳父张卫星代持75%股权,而技术合伙人彭赛的25%股权则由其母王巧玲代持。更荒诞的是,彭赛的1500万出资款竟来自季刚借款——这种“自己借自己”的资本游戏,已触碰公司治理红线。

当彭赛入职8个月后离职,代持结构瞬间崩塌。双方围绕乐巍新材股权展开长达四年的法律混战,从上海一中院打到最高法。招股书第39页轻描淡写“代持关系已解除”,却隐瞒了关键细节:2022年和解协议中,季刚需向彭赛支付巨额补偿款,且该义务与上市进度挂钩。

这暴露注册制下穿透审查的漏洞:中介机构将代持纠纷包装成“股东个人纠纷”,但实控人耗费数年应对诉讼,何来精力专注企业经营?当股东权益存在未爆雷,所谓“股权清晰”的结论如何成立?

02 资金魔术:现金流炼金术的三重悖论

道生天合的财技令人瞠目,创造性地构建了“负现金流-高分红-募资还贷”的资本闭环”:

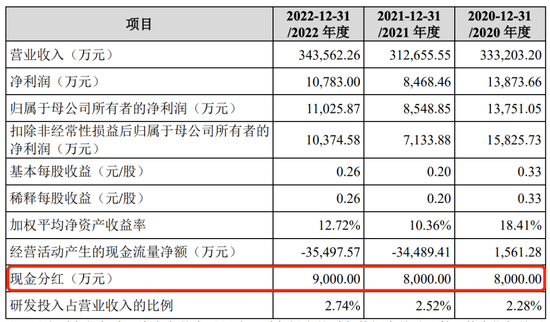

悖论一:2020-2022年经营现金流净额累计流出7.38亿,却挤出2.5亿现金分红

悖论二:实控人通过60.47%持股提现1.5亿,同期公司银行贷款飙升47.9%,提现被实控人季刚个人套走,银行贷款由公司偿还即公司负债

悖论三:募资用途中1.35亿用于还贷,但2024年末有息负债达4.71亿

这组数据折射出更深的制度困境:现行《证券发行与承销管理办法》仅要求披露分红政策,却未将“清仓式分红”设为上市实质障碍。道生天合正是钻此空子,用分红掏空公司后,让公众投资者接盘债务。

03 业绩化妆术:价格战背后的产业链困局

表面看公司是风电环氧树脂全球龙头,但拆解数据可见残酷真相:

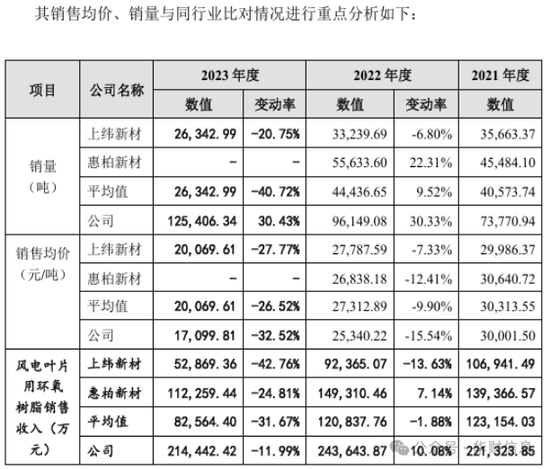

核心产品量价背离走势触目惊心:2020-2023年间销量从9.9万吨增至12.54万吨,但单价从22885元/吨暴跌至17099元/吨,降幅达25.3%。更诡异的是,在行业毛利率普遍下行的2022年,公司产品单价低于同行9.7%,毛利率却反超1.11个百分点。

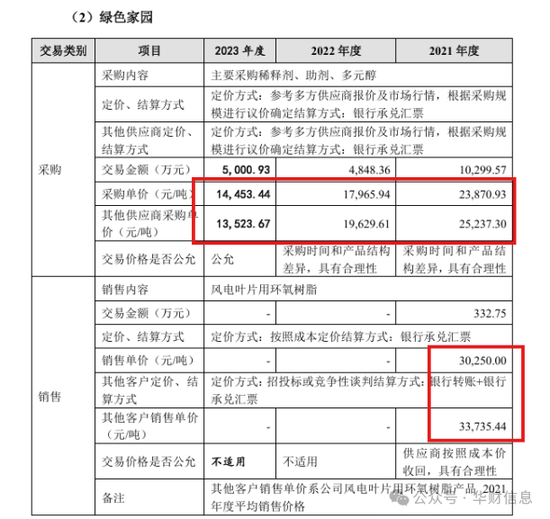

招股书第173页揭开谜底:公司存在23家客户/供应商重叠主体。以绿色家园为例,2021年采购价低于市场5.4%,销售价却低于市场10.3%。这种双向价格倾斜,实质是借助关联交易调节利润。

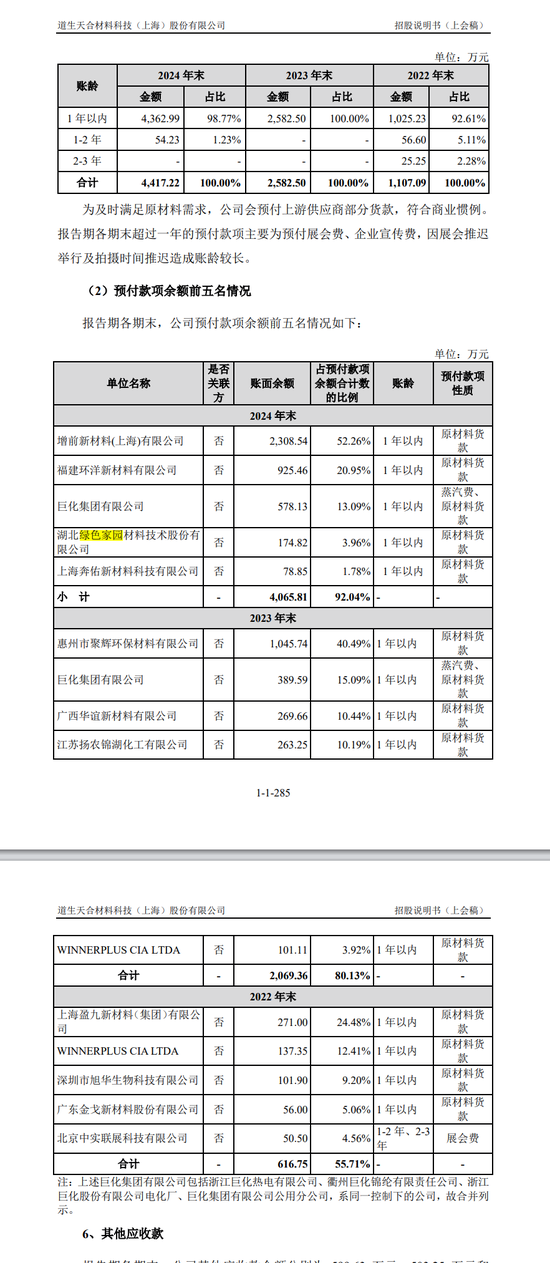

04 预付款可能涉及体外循环,用来预先支付供应商虚增采购,虚增收入 ,虚增利润。财报君及财报君的N多朋友开厂多年,优质客户也碰到过一些,但预付款的也就2022年碳酸锂疯涨,那时预付款也买不到货,但买不到货就不会再次预付了。所以也就是小金额的顶多6个月内账龄的,不可能买不到货还继续付,1年过去了,还在付!至于展会预付款那完全是搞笑!

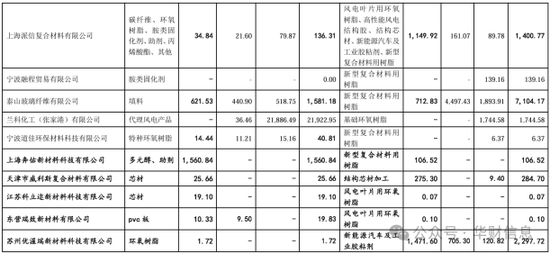

一、客户与供应商重叠交易埋下隐患

根据公开信息,道生天合报告期内存在超过 20 家客户与供应商重叠的情况。例如,向泰山玻纤采购填料的同时,又向其销售新型复合材料用树脂,交易额从 2021 年的 1893.91 万元激增至 2023 年的 4497.43 万元。这种双向交易模式极易被用于虚构业务循环:通过向供应商支付预付款采购原材料,再以销售形式将资金回流,形成 “采购 - 销售” 闭环,从而虚增采购量和销售收入。更值得关注的是,部分交易对手如兰科化工既是第二大供应商(2020 年采购额 5.38 亿元),又在 2021 年成为公司客户(销售基础环氧树脂 1744.58 万元),这种角色转换为资金体外循环提供了便利条件。

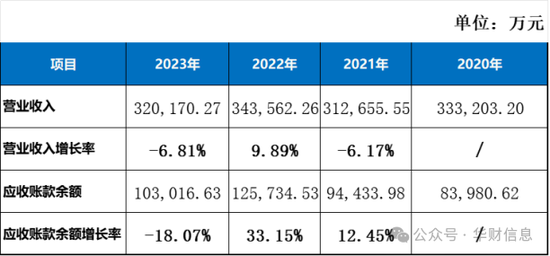

二、应收账款高企与现金流异常的矛盾

截至 2023 年末,道生天合应收款项高达 17.55 亿元,占总资产近 50%,且占当期营业收入比例连续四年超过 48%7。这意味着公司近一半营收未实际收到现金,存在收入虚增嫌疑。与此同时,其经营活动现金流在 2020-2023 年累计净流出 7.22 亿元,但 2024 年下半年却突然转正。公司解释称主要因加强收款和银行承兑汇票贴现增加,但结合客户供应商重叠的情况,不排除通过关联方资金回流粉饰现金流的可能。例如,供应商在收到预付款后,以采购产品的名义将资金转回,形成虚假的销售回款。

三、毛利率异常与价格传导机制存疑

道生天合风电叶片用环氧树脂销售单价长期低于同行业可比公司,但毛利率却高于行业均值。例如,2022 年其销售单价为 25,340 元 / 吨,低于同行 27,787 元 / 吨的平均水平,而毛利率却高出 1.11 个百分点。公司解释为单位成本降幅超过同行,但未披露具体成本构成细节。这种异常可能源于虚增采购成本:通过向关联供应商支付高于市场价的预付款,虚增原材料采购金额,从而降低毛利率计算中的成本基数,达到虚增利润的目的。更关键的是,公司对客户供应商重叠交易的定价机制仅称 “按统一标准执行”,但未能提供与非重叠交易的对比数据,无法证明交易价格的公允性。

四、关联方资金往来与体外循环迹象

公司控股股东易成实业控制的企业中,上海沃凌足球俱乐部存在欠税记录,且季刚亲属在 2021-2023 年发生 1.25 亿元资金往来,资金来源为 “母亲许芬”。这种大额非经营性资金流动缺乏合理商业解释,极可能是通过关联方进行资金腾挪。此外,季刚父亲季奎余曾控制的中联电气(现雅博股份)因财务造假被证监会处罚,其历史劣迹增加了道生天合关联交易风险。结合公司 IPO 前大额分红 2.5 亿元、同时募资 1.35 亿元还贷的矛盾行为,存在通过分红转移资金后再通过 IPO 募资填补漏洞的嫌疑。

五、监管问询与审计风险提示

上交所已多次追问客户供应商重叠交易的独立性、定价公允性及资金勾稽关系,但公司回复仅强调 “采购销售部门独立”,未提供实质性证据。例如,对绿色家园的采购销售价格对比显示,采购单价与销售单价存在显著差异,但公司未说明合理性。此外,公司对厄瓜多尔仲裁案件的处理(放弃追偿)及弈成新材债权全额计提减值等事项,反映出其对重大风险事项的披露存在滞后性,进一步削弱了财务数据的可信度。

综上,道生天合的预付款问题与客户供应商重叠、应收账款异常、毛利率矛盾、关联方资金往来等风险点相互印证,高度疑似通过体外循环虚增财务数据。

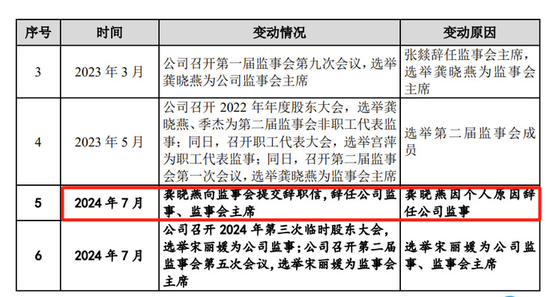

04两任监事会主席短期相继离职,IPO冲刺期监事会主席突然辞职引发了外界对于其内控是否健全的质疑。

招股书显示,实控人张婷的表弟张燚2023年3月辞任了公司监事会主席,同月道生天合召开了第一届监事会第九次会议,选举龚晓燕为公司监事会主席。

令人不解的是,在更换完监事会主席一年零4个月之后,2024年7月,道生天合在冲击IPO的关键时期,龚晓燕却突然决定辞去公司监事、监事会主席一职,龚晓燕的离职原因被解释是个人原因。

简历显示,龚晓燕2017年8月至2020年5月任道生有限人事行政经理,2020年5月至2023年4月任人事行政经理、职工代表监事,从时间上来算属于公司老员工了,其在员工持股平台上海桐元和衢州桐新分别持股4.96%、2.27%。

不是面临公司施加的巨大压力,巨额财富变现在即,咋会辞职呢?个人能有啥原因?个人原因早就存在了,要辞早辞了!

05环保闯关:监管套利的危险游戏

道生天合的环保合规暴露出更尖锐的矛盾。生态环境部2021年版《环境保护综合名录》明确将环氧树脂粘合剂列为“高污染”产品,但公司2023年6月申报的募投项目仍包含5.1万吨疑似双高产品。

尽管后续将产能从7.8万吨调减至5.6万吨,但招股书第206页显示:衢州生产基地2023年VOCs排放量达86.4吨,而《重点行业VOCs减排方案》要求同类企业减排30%以上。这种“申报后整改”的模式,本质是对环保监管的精准套利。

06 中介失守:专业机构的监管翻译困境

本案最值得警醒的是中介机构的角色异化:

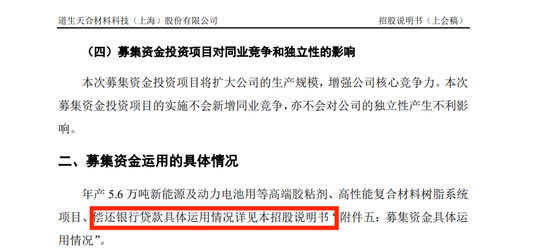

中信建投与金杜的案例显示,部分中介正在沦为“监管规则翻译器”——不是识别企业风险,而是帮助企业规避监管关注要点。当招股书第321页将“偿还银行贷款”包装成“改善资本结构”,职业操守的底线已然失守。

07 中信建投近年来保荐的IPO项目中,业绩变脸及破发现象频发,多个案例引发市场对保荐质量的质疑。以下是主要问题项目的部分:

一、欺诈发行与业绩造假典型案例

1. 紫晶存储(科创板)作为注册制下“欺诈发行第一股”,中信建投收取11.63%的超高保荐费率。该公司在2017-2020年累计虚增营收7亿元、利润3.7亿元,上市首年业绩即下滑24.7%,最终退市。中信建投因此被罚设立10亿赔付基金,保荐代表人被禁业3年。

2. 博天环境(主板)2017年上市后被发现连续五年财务造假,2024年成为A股首家因重大违法退市企业。中信建投在三年督导期内竟出具“信披合规”报告,导致投资者损失超98%。

二、业绩变脸重灾区项目

1. 锋尚文化(创业板)2020年上市募资24.87亿,承销费率高达8.12%。上市前三年净利润增长超300%,上市次年扣非净利润暴跌89.68%,2022年直接亏损7100万元。

2. 江波龙(创业板)2022年上市募资23.38亿,上市前三年净利润暴增266%,上市首年扣非净利润暴跌95.92%,2023年巨亏8.28亿。其股价较发行价跌幅超50%。

3. 三元生物(创业板)2022年上市募资36.85亿,上市前三年净利润增长6倍,上市首年净利润腰斩69%,次年再降64%,股价破发74%。

4. 湖南裕能(创业板)2023年上市募资45亿,上市前三年净利润暴增76倍,上市首年扣非净利润腰斩49.9%,2024年前三季度再降68.15%。

三、新股破发重灾区

1. 天有为(科创板)2025年4月上市募资37.4亿,发行价93.5元,5日内股价从140元暴跌至99元,濒临破发。中信建投收取1.75亿保荐费,超募7.36亿。

2. 江顺科技(创业板)同期上市新股,5日内股价从84元跌至55元,接近腰斩,超募资金使用合理性遭质疑。

3. 宏工科技(创业板)2025年4月上市后10日跌9日,股价从83元暴跌至51元,中信建投收取高额保荐费却未提示行业风险。

四、系统性风险暴露

高撤否率:2024年前10个月IPO撤否率达81.82%,涉及36个项目;监管处罚:2024年收到32张罚单,22名保代被处罚,涉及云创数据、芯天下等多个项目;业绩变脸常态化:2023年保荐的30个项目中,50%上市当年净利润下降,其中格力博、翰博高新等上市即亏损。

这些案例暴露出中信建投在项目筛选、财务核查、持续督导等环节存在系统性缺陷。其“以价换量”的保荐策略(如京沪高铁项目仅收0.92%费率),叠加对异常财务指标核查不严,导致资本市场“带病闯关”现象频发。当前监管层已对中信建投采取增加合规检查次数等强制措施,但其保荐质量修复仍需长期观察。

08 金杜律师事务所近年来参与的IPO项目中,多个项目上市后出现业绩变脸或股价破发问题,暴露其在项目尽调和合规把关上的疏漏。以下是典型案例梳理:

一、业绩变脸典型案例

扬州金泉(2023年2月上市)

2.德力佳(2024年12月递表)

二、股价破发及监管风险项目

兴禾股份(2022年IPO中止)

2.苏州奥德(IPO终止)

三、系统性风险分析

金杜的问题项目呈现三大共性:

关联交易隐匿:扬州金泉、苏州奥德均存在关联交易未披露,反映尽调程序流于形式。业绩可持续性判断失误

:扬州金泉上市后盈利骤降,金杜未充分提示行业周期风险及客户依赖症。

结论:中介责任缺失的连锁反应

金杜作为“红圈所”代表,其问题项目凸显当前IPO法律服务的两大漏洞:

合规底线失守:乐视案后仍未完善内控,导致苏州奥德等新项目再现信披瑕疵;商业逻辑盲区:对德力佳“大股东输血式发展”等模式缺乏风险预警。

投资者需警惕金杜参与的两类项目:① 过度依赖单一客户/股东(如德力佳);② 上市前突击分红或业绩波动大(如扬州金泉)。这些企业更易触发业绩变脸和监管问责。

08道生天合IPO面临的核心矛盾在于:表面业绩增长与实际经营质量脱节,叠加信披瑕疵与关联风险,其持续盈利能力和募资必要性亟需进一步验证。

一、业绩增长真实性存疑

利润增长依赖费用缩减

研发费用骤降

2024年研发支出同比下降13.82%(减少1406万元),检测及试制费降幅达61.5%。

股权支付调节

因上市延期调整股权激励分摊周期,减少股份支付费用约493万元。

2024年归母净利润仅微增2.13万元(同比+0.01%),但营业毛利实际减少1915.91万元。

净利润增长主因:期间费用减少2455.4万元(销售、管理、研发费用均下降)。

核心业务毛利承压

竞争对手惠柏新材风电环氧树脂毛利率仅2.13%(同比-9.94个百分点);

第一大客户中材科技风电叶片毛利率下降4.83个百分点;

第二大客户时代新材相关收入连续三年下滑(8.29亿→5.71亿)。

新型复合材料用树脂

产品售价降幅大于成本降幅,直接导致毛利下滑。

行业对比风险

二、信息披露问题突出

数据与表述矛盾

研发费用率由2023年3.18%降至2.71%,但申报稿称“小幅增长”,构成明显笔误。

业绩波动风险回应遭质疑

中介机构强调“净利润连续增长,无大幅波动”,却未提及营业毛利下滑和行业普遍毛利萎缩问题。

三、关联方风险暴露

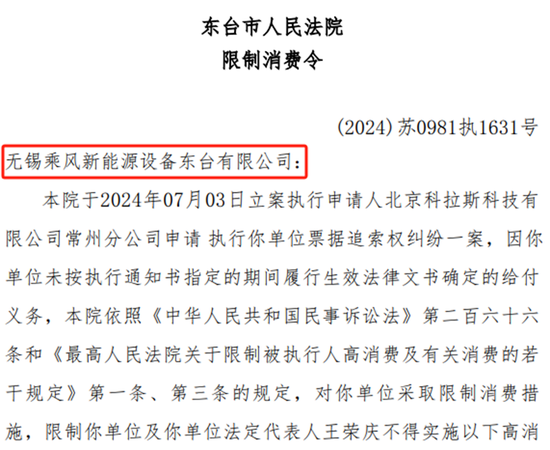

兄弟公司涉法律纠纷

控股股东控制的无锡乘风因票据纠纷被法院限制消费,涉案金额315.3万元;

执行案件因“无可供执行财产”被终止,仅还款1.77万元。

潜在影响

关联方信用风险可能波及道生天合声誉及资金链安全。

四、募投项目调整引疑

募资额与用途大幅变动

产能规划从7.8万吨缩减至5.6万吨;

删除“补充流动资金”1.5亿元用途。

融资金额从8亿元下调至6.94亿元,募投项目同步调整:

变更理由矛盾

称调整是为避开“高污染产品”环氧树脂,但原方案包含此类产品;

未解释删除补流用途的原因,而此前大额分红争议(2020-2022年现金分红2.5亿,占三年扣非净利75%)尚未澄清。

关键疑问总结

争议点

核心问题

业绩可持续性

毛利下滑、依赖费用调节、行业毛利率普遍恶化,能否支撑未来增长?

信披合规性

数据笔误、回避主业毛利下降事实,是否影响审核公信力?

关联方风险

兄弟公司被执行限消,会否传导至发行人经营?

募资合理性

大额分红后募资偿债,且删减补流用途,是否合理?

09 注册制试金石:三重资本套利门的制度反思

道生天合IPO恰似多棱镜,折射出注册制深改期的三大命题:

股东治理门:当《证券法》要求股权清晰,但对历史代持的追责缺位,催生“带病申报”乱象。建议建立股东权益穿透审查机制,对存在未决纠纷的企业设置上市冷静期。

资本套利门:“清仓式分红+募资还贷”的组合暴露规则漏洞。应借鉴港交所规定,将分红总额与经营活动现金流挂钩,对异常分红实施监管冻结。

环保合规门:现行环保核查依赖企业自证,导致“申报后整改”成风。需建立跨部委数据共享机制,将生态环境部“双高”名录直接嵌入审核系统。

道生天合不是孤例。当更多企业带着股东代持的历史原罪、资金魔术的财技工具箱、监管套利的闯关策略涌向IPO,注册制亟待从形式审核走向实质判断。毕竟,资本市场的健康生态,从来不是靠化妆上市的企业撑起的。

相关文章

百奥赛图:双抗纪元下的“价值创造者”

在刚刚过去的2025年的世界肺癌大会(WCLC)年会上,来自中国药企百利天恒的EGFR/HER3双抗ADC(BL-B01D1)以其石破天惊的疗效数据,在全球肿瘤学界掀起了一场风暴。 这一事件标志着由双...

中共中央、国务院:加强农村宅基地规范管理,允许农户合法拥有的住房通过出租、入股、合作等方式盘活利用

新华社北京4月7日电近日,中共中央、国务院印发了《加快建设农业强国规划(2024-2035年)》,并发出通知,要求各地区各部门结合实际认真贯彻落实。 《加快建设农业强国规划(2024-2035年)》主...

特朗普,关税大消息

中国基金报记者 李智 综合报道 特朗普再发关税威胁。 特朗普:对伊朗贸易伙伴征收25%关税 据新华社,美国总统特朗普12日下午在社交媒体发文称,任何与伊朗进行商业往来的国家,其与美国的所有商业往来都...

东风动力,法系操控,试驾示界06

从近期的热门合资车型来看,丰田铂智3X,日产N7,还有更早的马自达EZ-6,都说明一个问题,当中方主导核心技术,尤其三电、智能化领域之后,配合出色的性价比和海外品牌的特色,反而解开了流量密码;不过说到...

王兴兴,又有新身份

近日,在浙江省杭州高新(维权)区(滨江)人工智能产业创新高地建设推进大会上,星海图、杭州市数据集团、华为、阿里云、传化智联等生态企业共同启动杭州具身智能应用中试基地,推进“数据—算力—模型”一体化发展...

百度:秒哒商业应用生成数突破50万个,创造价值超50亿

商天信息网科技讯 12月16日下午消息,在秒哒2025创造者大会上,百度公布无代码应用搭建平台“秒哒”的最新进展:上线8个月以来,平台已累计生成超50万个商业应用,日新增应用涨幅超150%,其中带有后...

辽ICP备2024024944号-2

辽ICP备2024024944号-2