瑞银:维持诺诚健华“买入”评级 目标价上调至9.8港元

瑞银发布研究报告称,维持诺诚健华(09969)“买入”评级,将2024年至2026年各年收入预测分别上调7.3%、2.7%及2.1%,同时将今明两年毛利率预测分别调升0.3及0.5个百分点,并下调费用比率估算,相应收窄对公司2024年至2026年各年亏损估算,目标价由8.6港元上调至9.8港元。

该行表示,公司第三季业绩超预期,亏损同比大幅缩小87.5%至1,360万元人民币,大幅优于市场预期的亏损约1.55亿元人民币。毛利率同比提升1.9个百分点至86.4%,截至上季末现金及现金等价物为78亿元人民币,保持强劲的财务状况。

报告中称,公司将全年产品销售指引进一步调高至同比增长超过45%,显示出强劲的销售增长动力。在研发方面,瑞银预期公司将启动奥布替尼(Orelabrutinib)在进行性多发性硬化症的全球第三阶段试验及首例患者入组,以及在海外启动治疗次级进展型多发性硬化症的第三阶段试验。另外,也预期公司会启动ICP-488治疗银屑病的第叁阶段试验,以及为潜在的新药Tafasitamab申请批准。

相关文章

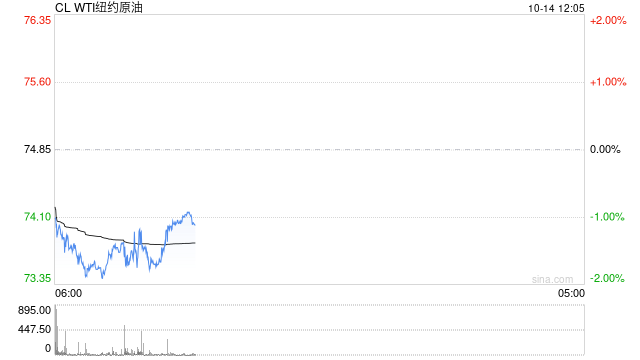

光大期货1014观点:油价短期波幅或将扩大

截至发稿,WTI原油主力、布伦特原油主力均在此前的上冲后有所回落。 以色列对伊朗尚未采取报复行动,市场对...

【市场聚焦】白糖:基差与利润双双修复

近期,在ICE原糖市场不温不火持续盘整的阶段,郑糖却表现的十分亮眼。自5500反弹以来,郑糖多次尝试6000元压力位均未突破。...

房地产止跌回稳调查丨要和刀郎做“邻居”!“山歌”小城资中楼市企稳

打卡歌手刀郎演唱会举办地——“山歌响起的地方”后,许多游客还顺道探访了资中当地的售楼部。 在四川省资中县海邦天辰项目销售中心,中国房地产报记...

辽ICP备2024024944号-2

辽ICP备2024024944号-2