PVC:春检过半不及预期,重心延续下移

观点小结

核心观点:偏弱震荡 整体而言,产能出清阶段,价格寻底,房地产弱势影响PVC整体需求,社会库存仍处近三年高位,长期看仍需去产能。就PVC基本面看,国内出口窗口打开,国内电石法出口价在598~610美元/吨附近,印度宣布BIS延期到2025年6月24日,国内本周出口量中等偏 上。本周坑口煤回落,受氯碱企业春检逐步恢复,电石上涨50,电石企业出现亏损。上游春检过半,开工率仍位于高位,5月检修损失量预期小于4月,片碱、液碱价格回落,社库延续去库,低于去年同期,本周注册仓单为3.0(环比+0.07)万手。供应不减,下游需求仍疲软,仅出口较亮眼,但受关税战影响后期有走弱预期 ,主力合约持续增仓下跌,创出近期新低。PVC需求仍以国内市场为主,是国内定价品种之一,海外风险较大,但存边际递减可能 ,高供应、高库存限制反弹高度,低沽值、出口仍好及预期刺激政策托底限制跌幅,或延续偏弱震荡寻底。

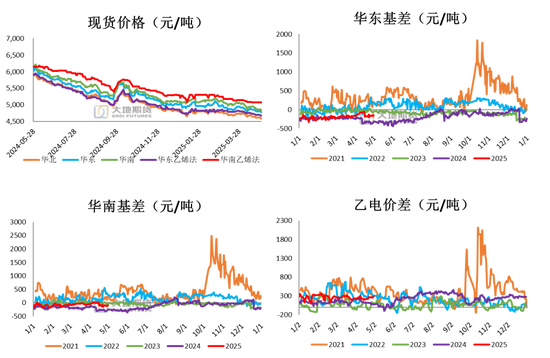

现货情况:偏多基差小幅走强20,华东、华南现货报4600~4770,点价华东处090-230~-280附近,华南处09-100~-130。

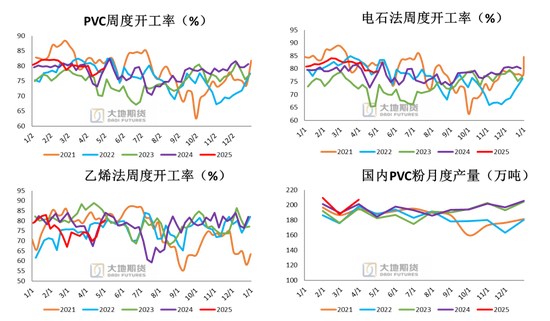

上游开工率:偏空春检过半,但开工率仍偏高,上周PVC生产企业产能利用率在79.33%环比增加0.70%,同比下降0.62%;其中电石法在79.00%环比增加0.36%,同比增加0.43%,乙烯法在80.19%环比增加1.58%,同比减少3.79%。

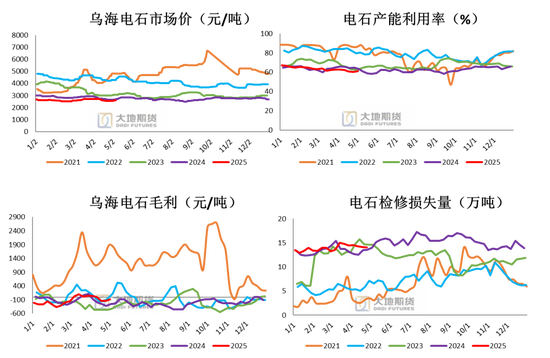

成本:偏多电石价格回升50,兰炭价格稳,电石全年大部分时间亏损目前小幅亏损,片碱、液碱回落,PVC综合成本回升。

利润:偏多电石价格回升50,PVC出厂价回落50,西北片碱出厂价回落200,西北一体化装置综合利润持续回落位于5年低位,山东、河北外采电石配套液碱装置亏损扩大。

国内消费:偏空受房地产弱势影响需求弱。

进出口:偏多中国台湾地区出台5月报价,价格不动,高于市场预期,CIF印度在700美元/吨,CFR中国大陆主港在700美元/吨,国内出口价在598~610美元/吨附近,国内出口优势仍在,印度宣布BIS延期至2025年6月24日。

社会库存:中性延续去库,低于去年同期,但仍处高位,注册仓单回升。

宏观层面:偏多海外风险加大,国内托底政策预期出台。

01

周度期货与现货情况

现货价格、基差及乙烯法-电石法价差

基差小幅走强20,至周一收盘华东处09-230~-280,华南处09-100~-130;

本周乙电价差走强30。

02

上游开工率:小幅回升

春检季过半开工率仍位于高位,上周延续回升

上周PVC生产企业产能利用率在79.33%环比增加0.70%,同比下降0.62%;其中电石法在79.00%环比增加0.36%,同比增加0.43%,乙烯法在80.19%环比增加1.58%,同比减少3.79%;

2025年3月国内PVC产量在206.91万吨,环比上月增加10.25%,单月同比增加2.73%。

2025年1-3月累计产量在604.22万吨,累计同比增加2.11%。其中,电石法产量在154.39万吨,环比上月增加9.24%,同比去年增加1.86%,2025年1-3月产量在448.91万吨,累计同比增加1.65%。乙烯法产量在52.52万吨,环比上月增加13.34%,同比去年增加5.36%,2025年1-3月产量在155.30万吨,累计同比增加3.46%。

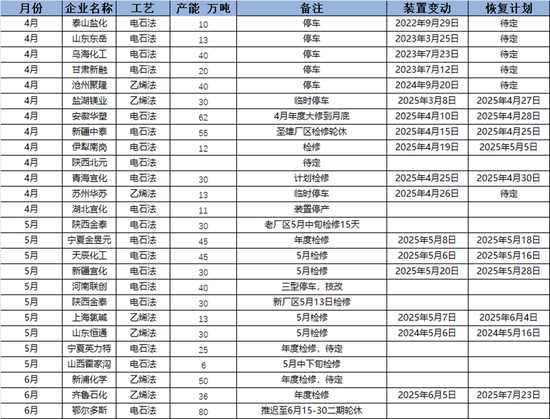

后期检修计划

下周,山东

恒通、上海氯碱等加入检修,预计检修减损量略增

。春检过半,本次春检季开工仍位于高位,不及预期,

月检修损失量预期环比

月减少

8.13%

。

03

上游成本相关数据

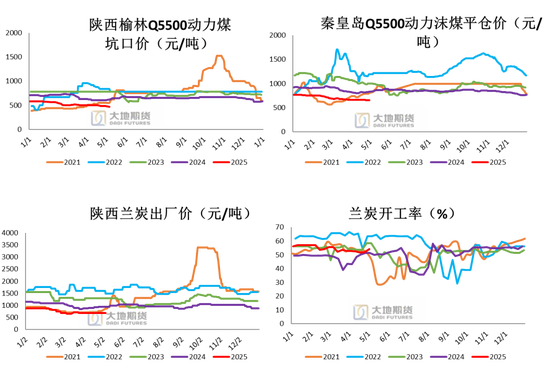

煤、兰炭相关数据(煤价小幅回落)

本周榆林坑口动力煤为465环比-20,兰炭为675环比-0;

上周秦皇岛Q5500动力煤平仓价为650,环比-5;

兰炭开工率为54.13%,环比+2.15%。

电石数据

电石涨50,乌海市场价2600,主因下游氯碱企业检修恢复,需求走强;

本周电石周度开工率为60.96%,环比+0.64%;

乌海电石煅烧毛利为-88,环比+50,2024年绝大部分时间处亏损状态。

氯乙烯数据

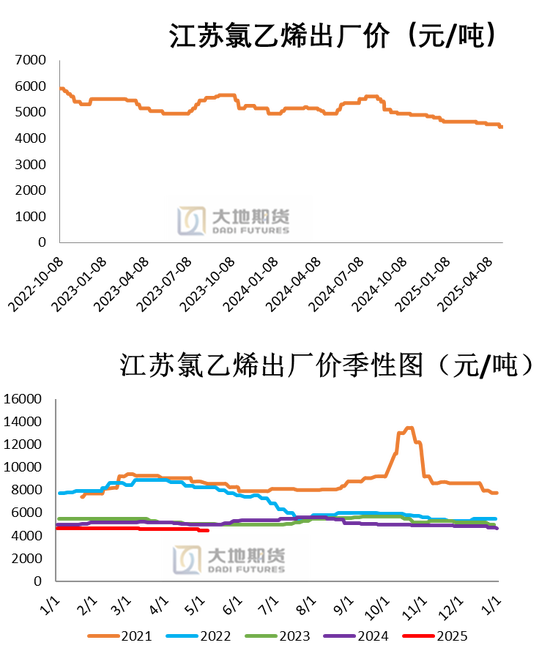

江苏氯乙烯出厂价

4450

元

吨,环比

-100

。

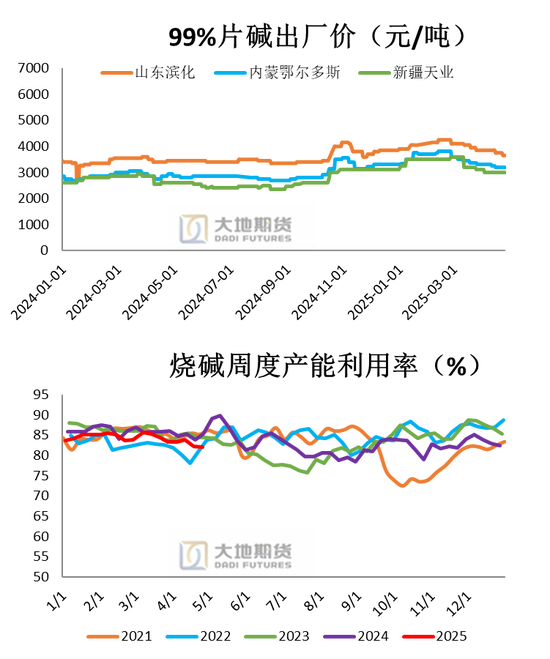

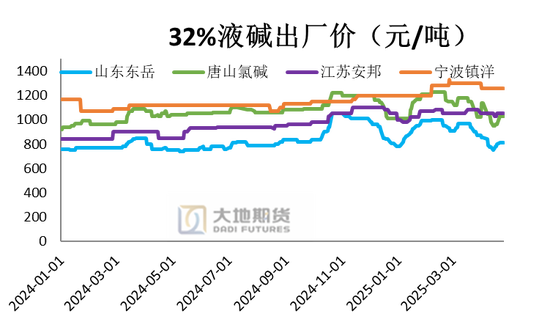

烧碱相关数据(液碱、片碱均回落)

上周(20250425-0430)中国20万吨及以上烧碱样本企业产能平均利用率为83.9%,较上周环比+1.8%。西北、华中、华东、华南、西南新增重启装置,带动负荷不同程度提升,周内华北有装置减产导致负荷下滑。山东产能利用率呈现上升+0.1%至91.1%;

内蒙99%片碱出厂价环比-150,出厂3050,新疆环比-200,出厂2800;

山东32%液碱环比-40出厂770,因下游集中补库结束,同时上游开工回升库存回升。

04

上游利润

上游企业利润

PVC

电石法

出厂价跌

50

,电石涨

50

,西北片碱跌

200

,液碱回落

40

;

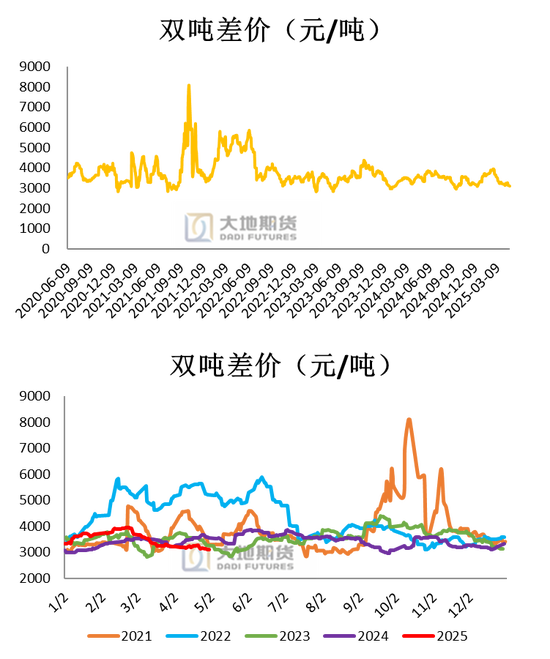

双吨差价持续回落(西北配套片碱装置),位于5年低位;

山东氯碱企业周平均毛利在349元/吨,较上周环比+2元/吨。周内山东液碱价格回落,液氯价格略有上行,周内整体氯碱利润上行。

05

下游需求

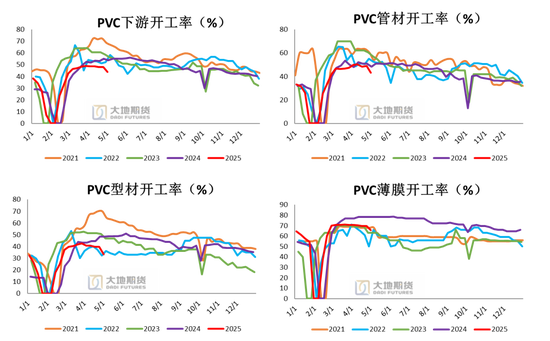

下游企业开工率(大幅回落)

五一长假期间开工率大幅回落,环比-4.22%至43.94%;

管型材开工率在4~5成,薄膜开工率在6成半。

06

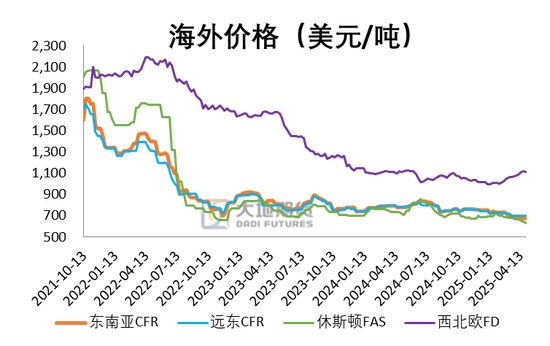

PVC粉进出口及PVC地板出口

PVC粉月度进出口、海外价格

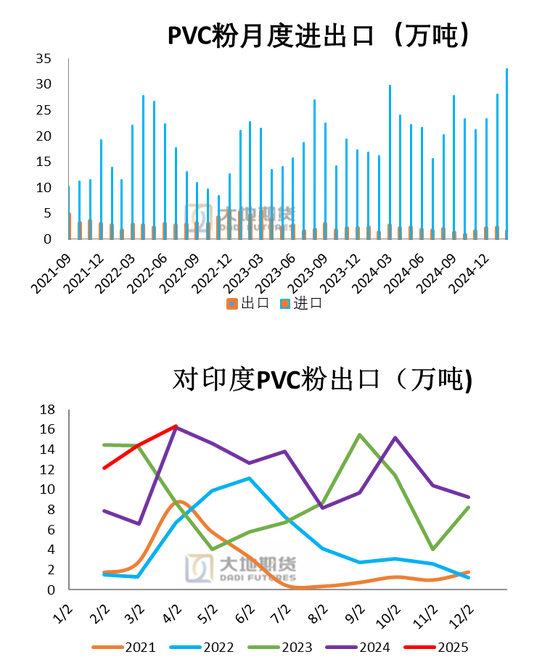

2025年国内1-3月累计出口在97.63万吨,同比增长55.94%,其中1月出口量在28.03万吨,2月份出口量32.96万吨,2025年3月PVC出口量在36.63万吨,单月出口环比增加11.13%,同比去年同月增加23.34%;

2025年国内1-3月PVC粉出口印度累计42.8万吨30.7,累计同比增加39.4%;

中国台湾地区出台5月报价,价格不动,CIF印度在700美元/吨,CFR中国大陆主港在700美元/吨,国内电石法出口价在598~610美元/吨附近,国内优势仍在,印度宣布BIS延期至2025年6月24日。

PVC粉出口利润、PVC地板出口

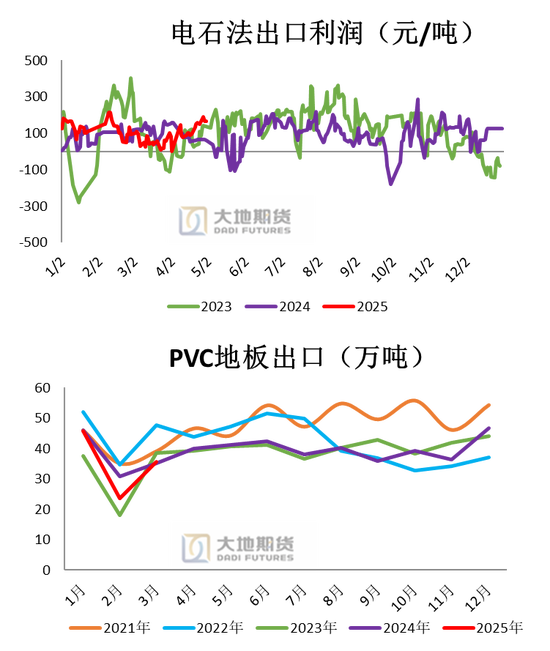

上周国内PVC粉出口窗口打开,电石法出口价在598~610美元/吨,上周出口量仍好于平均值;

2025年3月中国PVC铺地材料出口35.76万吨,较上月增加12.21万吨,增幅为51.84%。2025年1-3月累计出口量为105.15万吨,较去年同期减少6.61万吨,降幅为5.92%;其中出口美国8.65万吨,占比24.2%。

07

库存:延续去库

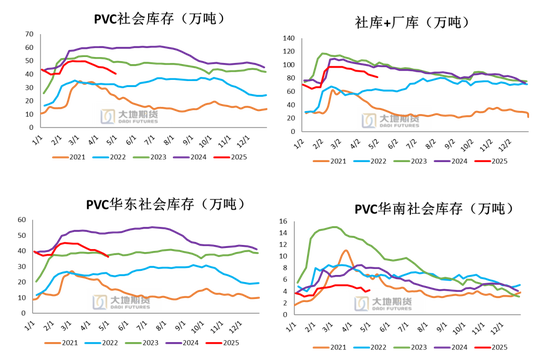

社会库存延续去库

截至5月2日PVC社会库存(老样本)环比减少4.02%至40.36万吨,同比减少15.57%;其中华东地区在36.18万吨环比减少5.10%,同比减少29.86%;华南地区在4.18万吨,环比增加6.10%,同比减少48.20%。

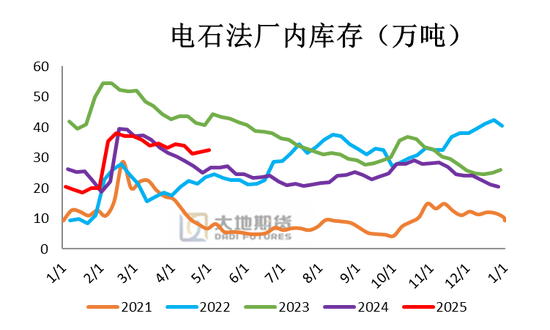

厂内库存回落

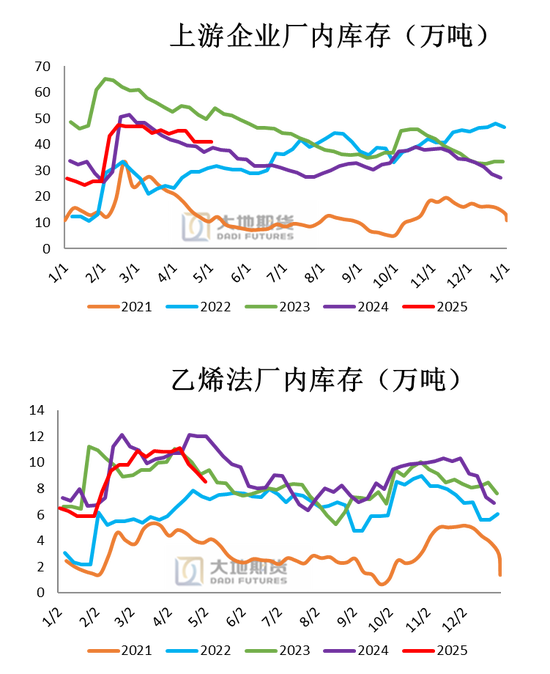

上游厂库小幅累库,出口订单持续交付及开工率回升,其中电石法小幅累库,乙烯法小幅去库。

08

月度表需

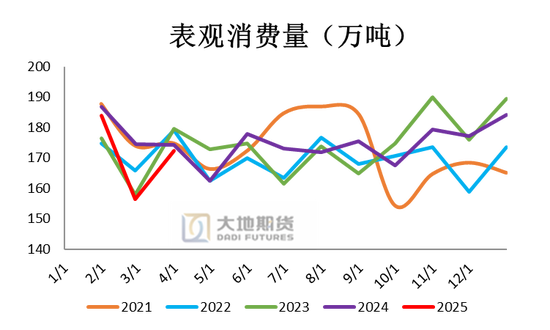

月度表需

2025年3月,中国PVC表观消费量在172.32万吨,环比2月增加15.9万吨,1-3月累计512.5万吨,同比减少4.29%。国内PVC生产企业产量维持高位,同比去年同期微增,对外出口量同比大幅增长,表观需求量偏弱。

09

期货相关

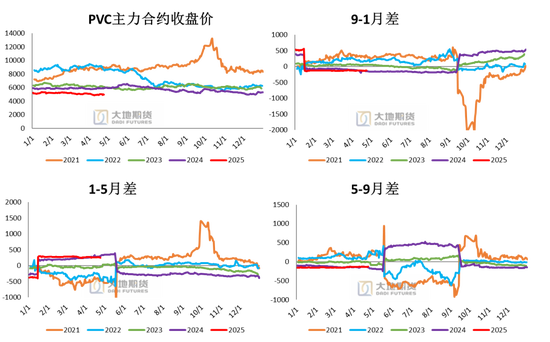

期货主力合约、月差

截至5月6日,1-5月差为CONTANGO结构,现实较差,预期较好;

期货主力合约重心逐步走低,再创新低;

9-1月差为-111,环比+12;

1-5月差为233,环比-12;

5-9月差为-122,环比+0。

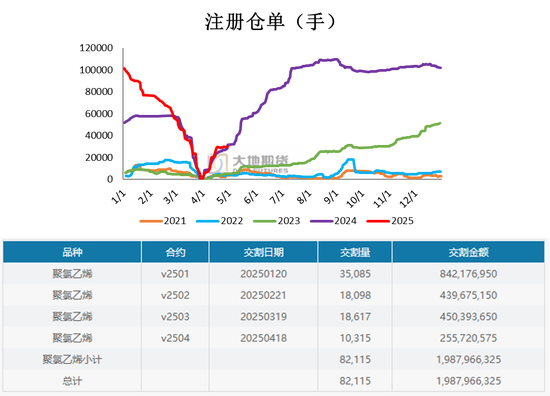

注册仓单、交割量

截至

2025

年

月

30

日,注册

仓单

为

3.0

(环比

+0.07

)万手。

2025年04合约交割1.03万手,高交割量已成常态。

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

相关文章

春光集团IPO:经营净现金流大降 净现比滑坡 应收账款高悬

2025年6月17日,山东春光科技集团股份有限公司(以下简称“春光集团”)创业板IPO申请获深交所受理,拟募资7.5亿元用于扩产、建设研发中心及补流。随着招股书的披露,一系列问题与风险也逐渐浮出水面,...

预警特朗普2.0“百日风暴”,UBS急发“生存指南”:黄金、高息债、印度股市三箭齐发抗风暴

当美国总统特朗普的第二个任期进入“百日倒计时”,全球资本市场正被一场由关税政策、地缘政治与美联储利率博弈交织的“完美风暴”席卷。瑞士投行巨头瑞银(UBS)在最新报告中发出警告:投资者需为特朗普2.0时...

纽约汇市:美元指数开年走高 澳元跑赢G-10货币

彭博美元指数在新年首个交易日随美国国债收益率走高。受贵金属价格上涨提振,澳元兑美元表现优于其他G-10货币,而欧元表现落后。 彭博美元即期指数上涨0.1%,迈向连续第五日上涨;该指数在2025年录得8...

贺博生:黄金原油今日行情涨跌趋势分析及最新操作建议指导

黄金最新行情趋势分析: 9月24日,黄金消息面解析:周二(9月23日)现货黄金延续“加速段”上行,盘中再刷历史高位,最高至3790.97美元,美市盘初交投于3780美元附近。美联储上周降息25个基点后...

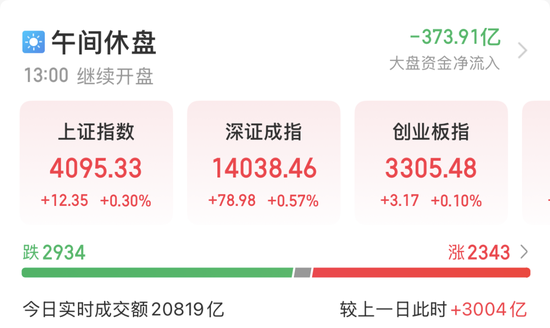

超30亿元资金封板,002931,强势11连板!微电网利好政策密集发布,上市公司积极布局

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 微电网迎政策利好,其作为新型电网平台的有益补充部分,有望保持稳健增长。 今日(1月9日)早盘,A股主要股指集体上涨,沪指盘中站...

增进民生福祉,中诚信托创新慈善信托服务新模式

近期,中诚信托通过“四季暖心慈善信托”为浙江省绍兴市新昌县的特困、低保人员等各类困难群众发放了医疗费用补助,惠及群众超1.9万人次。这是中诚信托以慈善信托帮扶群众的案例之一。 多年来,中诚信托深入践行...

辽ICP备2024024944号-2

辽ICP备2024024944号-2