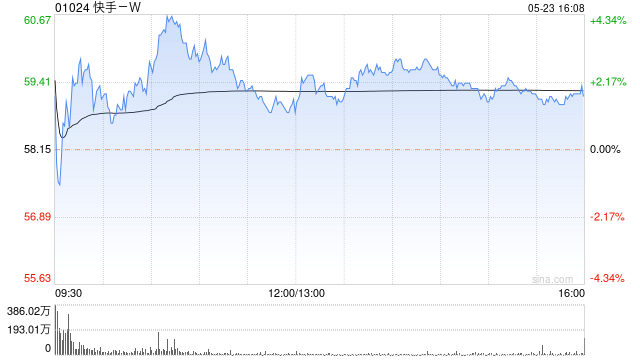

美银证券:予快手-W买入评级 目标价升至90港元

美银证券发布研究报告称,重申快手-W(01024)“买入”评级,因盈利趋势稳健,宣布了一项新的股份回购计划。维持第二财季及全年度商品成交金额同比增长25%预测,同时将2024和2025财年经调整净利润预测上调7%和2%,目标价由75港元上调至78港元。

报告指出,快手再次交出一份令人满意的业绩,业务增长步入正轨,利润增长强劲,前景可期。该行认为,快手业务增长前景依然乐观,主要由于618促销的良好势头和扩大的电商购物场景。公司表示,在第一季广告负荷稳定的同时,广告定价也在改善。同时通过向高利润率的电商和广告业务的组合转移来提高效率,并控制营运成本,将继续推动利润增长。

相关文章

华为靳玉志:今年在智能座舱中引入千悟大模型,实现从人控车迈向车懂人

专题:2024中国汽车论坛 2024年7月11-13日,2024中国汽车论坛在上海嘉定举办。华为智能汽车解决方案BU CEO靳玉志出席并演讲。...

招银理财总裁钟文岳:做好五篇大文章,为实体经济注入金融“活水”

中央金融工作会议指出,要做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,为推进金融高质量发展指明了方向。有鉴于此,新浪财经...

限制突破!科创板企业再迎政策“呵护”?

A股...

特朗普一句话犹如一剂“强心针”!旗下媒体公司股价一度飙升30%

随着哈里斯接棒拜登竞选总统重塑美国大选格局,一度盛行的“特朗普交易”逐渐退潮。特朗普旗下媒体公司Trump Media & Technology Group(下称特朗普媒体)的股价最近遭...

尹锡悦,被要求到案接受调查!韩执政党党首韩东勋辞职!

当地时间16日,韩国执政党国民力量党党首韩东(金麒麟分析师)勋在国会举行记者会,宣布辞去党首职务。 韩东勋今年7月23日...

辽ICP备2024024944号-2

辽ICP备2024024944号-2