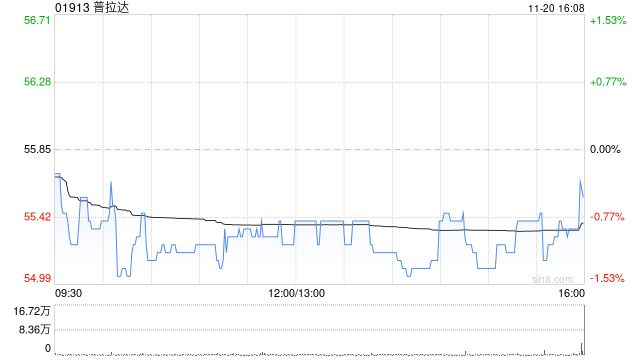

美银证券:上调普拉达评级至“买入” 目标价升至65港元

美银证券发布研究报告称,将普拉达(01913)评级由“中性”上调至“买入”,目标价由60港元升至65港元,相信集团可以继续跑赢奢侈品行业的同时,建立Miu Miu在行内作为主要品牌的地位,抓紧其品牌热度高峰以推动可持续的增长。

该行表示,上调对公司2025年至2026年EBIT的预测7%,认为基于以往以时尚为主导的品牌转型成功案例,市场低估了Miu Miu显著的盈利能力增量潜力。报告提及普拉达年内股价累升约24%,但估值仅相当于预测市盈率17倍,较同业折让10%,其每股盈测三年年均复合增长率料16%,则高于行业的10%,该行认为过分便宜(too

cheap)。

相关文章

国有大行就回购增持再贷款业务征求意见 预计月底推出内部细则

今日从相关渠道了解到,某国有超大型银行已于近日在系统内部下发有关上市公司及大股东回购增持和战略投资股票的贷款产品的征求意见稿。据了解,征求意见稿中,该贷款产品面向的融资主体包括上市公司及其持股5...

汽车整车板块快速回升 众泰汽车涨停

专题:市场已进入高波震荡二阶段 主动管理空间打开大有可为...

辽ICP备2024024944号-2

辽ICP备2024024944号-2