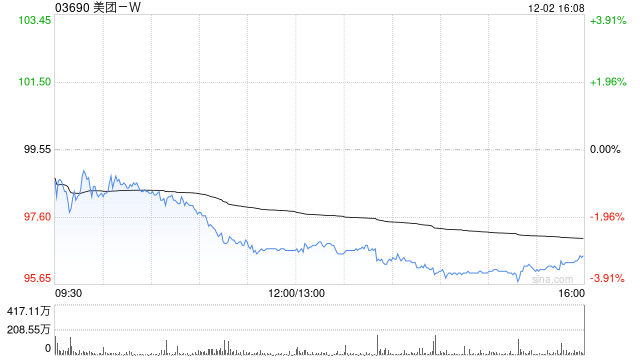

美团第三季度营收955亿元 经调净亏损160亿元

专题:聚焦2025年第三季度美股财报

11月28日下午消息,美团(HKEX:3690)今日发布了截至9月30日的2025年第三季度财报:营收为955亿元,同比增长2.0%。净亏损186亿元,而2024年同期净利润129亿元;调整后的净亏损为160亿元,而2024年同期净利润为128亿元。

核心本地商业:

财报显示,2025年第三季度,美团核心本地商业分部收入同比减少2.8%至674亿元。受近期市场竞争白热化影响,运营利润同比显著减少,并转为亏损141亿元,运营亏损率为20.9%。

(注:美团核心本地商业,主要包括原有的餐饮外卖和到店、酒店及旅游分部,还有美团闪购、民宿以及交通票务)

新业务:

财报显示,2025年第三季度,美团新业务分部收入同比增长15.9%至280亿元。分部经营亏损同比增加24.5%至13亿元,经营亏损率环比改善2.5个百分点至4.6%。

其他收益净额:

2025年第三季度,美团其他亏损/收益净额由2024年同期的收益25亿元转为亏损9620万元,该变动主要由于内部往来产生的未实现汇兑收益/亏 损的波动,及理财投资之公允价值变动及收益的减少。

第三季度业绩:

营收

营收为955亿元,与2024年同期的936亿元相比增长2.0%。

核心本地商业分部的收入由2024年同期的694亿元减少2.8%至674亿元。交易笔数及交易金额持续稳健增长,而佣金及在线营销 服务收入的增长在本季度因竞争加剧而放缓。尽管实时配送交易笔数录得稳健增长,但由于为应对激烈竞争并转化新用户及提升用户黏性,于配送服务收入中扣除的补贴大幅增加,使得配送服务收入同比小幅下降。

新业务分部的收入由2024年同期的242亿元增长15.9%至280亿元。尽管美团优选的战略转型带来影响,但受惠于食杂零售业务及海外业务的扩张,收入仍保持稳健增长

成本与开支

销售成本

销售成本由2024年第三季度的568亿元增长23.7%至703亿元,占收入百分比由60.7%同比增加12.9个百分点至73.6%。金额的增加主要由于实时配送交易笔数增加、骑手补贴提高、食杂零售业务及海外业务的扩张。销售成本占收入百分比增加主要由于为确保在激烈的竞争中提供稳定的实时配送服务而提高骑手补贴,以及与海外业务有关的成本增加,部分被食杂零售业务的运营效率改善所抵销。

销售及营销开支

销售及营销开支由2024年第三季度的180亿元增加90.9%至343亿元,占收入百分比由19.2%同比增加16.7个百分点至35.9%。金额及占收入百分比的增加主要由于业务发展以及为应对外卖行业的激烈竞争而不断调整 的业务策略导致推广、广告及用户激励的开支增加。

研发开支

研发开支由2024年第三季度的53亿元增加31.0%至69 亿元,占收入百分比由5.7%同比增加1.6个百分点至7.3%。金额及占收入百分比的增加主要是由于公司层面对AI的投入增加以及雇员薪酬开支增加。

一般及行政开支

2025年第三季度的一般及行政开支由2024年第三季度的28亿元增加5.7%至30亿元,主要由于雇员薪酬开支增加。占收入百分比为3.1%,同比保持稳定。

金融及合同资产减值亏损拨备净额

金融及合同资产减值亏损拨备净额由2024年第三季度的2.753亿元增加至2.928亿元,反映金融资产的预期信贷亏损变动。

按公允价值计量且其变动计入当期损益的其他金融投资之公允价值变动

按公允价值计量且其变动计入当期损益的其他金融投资之公允价值变动由2024年 第三季度的收益7.652亿元变为亏损3.899亿元, 是由于美团投资组合的公允价值波动。

其他亏损/收益净额

2025年第三季度,美团其他亏损/收益净额由2024年同期的收益25亿元转为亏损9620万元,该变动主要由于内部往来产生的未实现汇兑收益/亏 损的波动,及理财投资之公允价值变动及收益的减少。

运营亏损/利润

2025年第三季度,运营亏损及运营亏损率分别为198亿元和20.7%,而于2024年同期的运营利润及运营利润率分别为137亿元和14.6%。

其中,核心本地商业分部于2025年第三季度的运营亏损为141亿元,而于2024 年同期的运营利润为146亿元。2025年第三季度该分部的运营亏损率为20.9%,而2024年同期的运营利润率为21.0%。运营利润及运营利润率转为负数, 主要由于毛利率下降,以及由于为在激烈的竞争中提升用户黏性并巩固市场地位而不断调整业务策略导致交易用户激励和推广及广告开支增加。

新业务分部的运营亏损由2024年第三季度的10亿元增加至2025年同期的13亿元,该分部的运营亏损率由4.2%同比增加0.4个百分点至4.6%。运营亏损及运营亏损率均有所增加主要由于海外业务扩张带来较高的相关成本及运营开支。

2025年第三季度未分配项目的运营亏损为44亿元,而2024年同期运营利润为1.288亿元。该变动主要由于汇兑收益下降、我们其他金融投资组合及理财投资的公允价值变动收益下降以及公司层面对AI和其他项目的投入增加。

应占采用权益法列账的投资之利润

应占采用权益法列账的投资之利润由2024年第三季度的2.138亿元减少至950万元,是由于我们的被投资方的财务业绩波动。

所得税抵免/开支

2025年第三季度,美团录得所得税抵免10亿元,而2024年同期录得所得税开支11亿元。该变动主要由于就税项亏损确认之递延所得税抵免增加及我们部分实体的利润波动。

期内利润

第三季度,美团净亏损186亿元,而2024年同期净利润129亿元。

非国际财务报告会计准则计量,调整后的净亏损为160亿元,而2024年同期净利润为128亿元。

现金流

2025年第三季度,美国经营活动所用现金流量净额为221亿元,主要归因于除所得税前亏损,且就以下项目作出调整:(i)折旧及摊销、以股份为基础的薪酬开支以及理财投资及其他投资相关的公允价值变动及收益,及(ii)营运资本的减少净额,与业务发展及季节性因素相符。

投资活动所得现金流量净额为208亿元,乃主要来自理财投资现金净流入,部分被资本支出以及若干其他投资所抵销。

融资活动所用现金流量净额为9.612亿元,乃主要由于支付租赁负债。

资本负债比率

截至2025年9月30日,美团的资本负债比率约为26.8%,乃按借款及应付票据总额除以本公司权益持有人应占权益总额计算。

截至2025年9月30日,美团持有的现金及现金等价物和短期理财投资分别为992亿元和421亿元。

业绩展望

近期,由于市场竞争持续白热化,美团预计,2025年第四季度核心本地商业板块及公司整体层面的经营亏损趋势将延续。

相关文章

2024年年报迟迟未发,这家公司拟主动退市

又有一家公司主动退市。 8月8日晚间,天茂实业集团股份有限公司发布公告称,公司拟以股东会决议方式主动撤回*ST天茂A股股票在深交所的上市交易,并在股票终止上市后申请转入全国中小企业股份转让系统有限责...

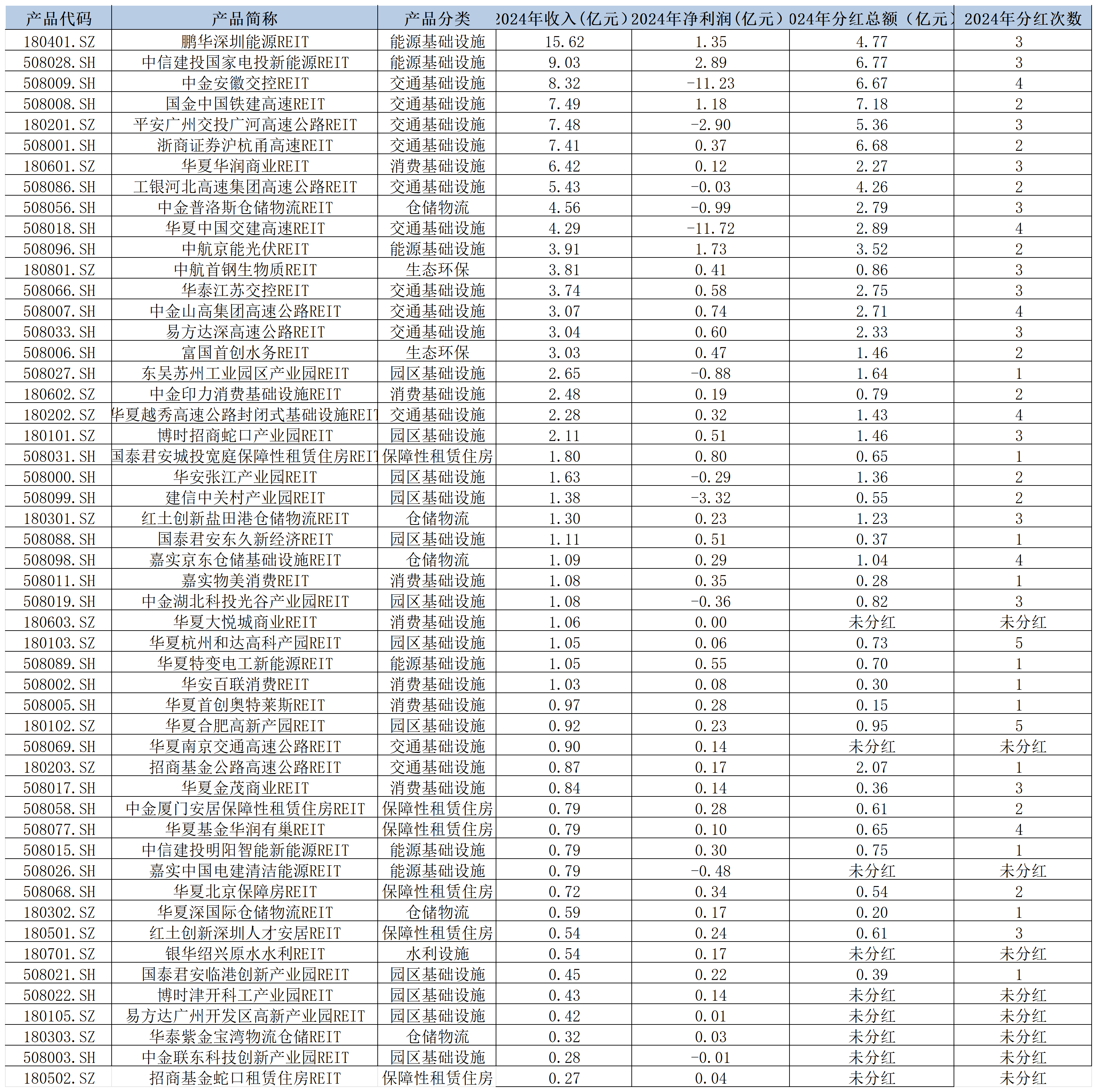

公募REITs正当时:2024年总分红近84亿元,机构蜂拥做资产配置

界面新闻记者 | 杜萌 日前,沪深两市上市的51只公募REITs( 不动产投资信托基金 )先后披露了2024年年度报告,这也是REITs信披指引发布后的首次年报。 总体来看,2024年有39只REIT...

传奇投资人:美元未来一年恐大跌10% 美联储料迎“超级鸽派”主席

财联社6月12日讯(编辑 卞纯)美国传奇投资人、亿万富翁对冲基金经理保罗•都铎•琼斯(Paul Tudor Jones)最新表示,他认为随着短期利率下降,美元将在未来一年大幅下跌。 琼斯40多年前创立...

又现天价离婚:珠城科技大股东,付给女方超3亿市值股份“分手费”

贝壳财经 记者 阎侠 编辑 陈莉 实习生郭栩君 5月8日晚间,珠城科技的一纸公告引发公司上万股民关注。 公告显示,公司控股股东、实际控制人张建春与施乐芬因解除婚姻关系进行财产分割,导致权益变动。 虽...

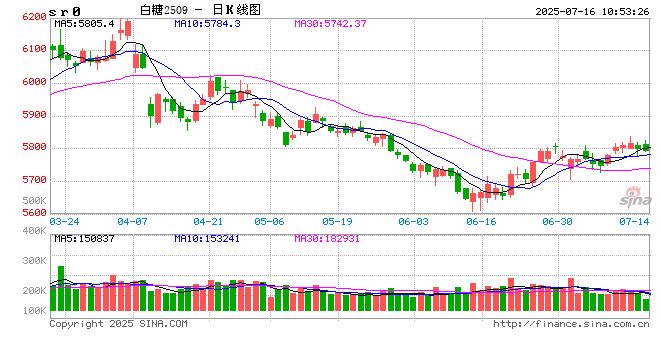

光大期货:7月16日软商品日报

白糖: 消息方面,6月下半月,巴西中南部地区甘蔗入榨量为4270.6万吨,较去年同期的4900.8万吨减少630.2万吨,同比降幅12.86%;甘蔗ATR为131.53kg/吨,较去年同期的140....

油价大跌!美联储发声!这一夜,发生了什么?

【导读】伊核协议取得新进展,国际油价大跌! 中国基金报记者 郭玟君 大家早上好!昨夜今晨,又有很多大事发生。 美国三大股指收盘涨跌不一。中概股跑赢大盘。国际油价大跌! 特朗普访问卡塔尔,两国签署多项合...

辽ICP备2024024944号-2

辽ICP备2024024944号-2