迈威生物连环融资背后:47亿担保的“达摩克利斯之剑”高悬 三年烧30亿负债率一路激增至63.61%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,科创板上市仅三年的迈威生物再度抛出融资计划,拟发行不超过5亿元的定向债务融资工具(PPN)。而就在三个月前,公司刚向港交所递交IPO申请,试图搭建“A+H”双融资平台。公司更是两次调增授信额度,从23亿元增至62亿元。此次发行定向债务融资工具是继年初申请港股IPO、两次调增授信额度后的又一“补血”动作。

连环融资背后,是三年累计亏损超30亿元,经营活动现金流连续三年净流出超24亿元,对外担保余额突破47亿元的严峻现实。当亏损黑洞深不见底、债务雪球越滚越大,迈威生物究竟是战略性“烧钱”还是已陷入资金链崩盘的危局?

日均烧钱280万上市品种销售远不及预期

迈威生物2024年年报显示,公司全年营收2亿元,同比增长56.28%;归母净利润为-10.44亿元,亏损同比小幅收窄0.9%;扣非净利润为-10.7亿元,亏损额同比扩大0.91%。结合往期数据来看,自2022年1月登陆科创板以来,亏损就成为迈威生物其挥之不去的标签。

2022年-2024年,公司分别亏损9.55亿元、10.53亿元、10.44亿元,整体上亏损逐年扩大,三年累计亏损达30.52亿元,相当于日均烧钱近280万元。亏损的核心原因之一在于天量研发费用投入,2022年-2024年,公司研发费用累计达23.78亿元,是同期营收总额的6.7倍。

而从研发落地转化的情况看,情况并不乐观,自有产品仍然无法支撑起公司收入基本盘。目前,公司已有三款商业化产品,包括与君实生物合作开发并在2022年获批上市的君迈康®,以及2023年及2024年陆续获批的迈利舒®、迈卫健®。

其中,迈利舒®、迈卫健®为地舒单抗生物类似药,分别用于骨折高风险的绝经后妇女的骨质疏松症治疗及实体瘤骨转移治疗,原研药物为安进的安加维 ;君迈康®为阿达木单抗生物类似药,原研药物为艾伯维开发的修美乐,适应症包括类风湿性关节炎、强直性脊柱炎和银屑病等。

按照最初的设想,迈威生物完全可以复刻恒瑞医药的发展路径,由仿制药提供利润及现金流,支持创新药业务发展。2023年3月迈利舒®上市时,全球仅有1款获批上市的地舒单抗生物类似药,君迈康®虽为国内第6款获批上市的阿达木单抗生物类似药,但由于渗透率低,基数较小,同样被认为将有可观的销售增速。

在2023年一季报中,迈威生物预测全年迈利舒、君迈康两款产品可合计实现销售收入不低于4.3亿元。但最终实际销售额远不及预期,药品销售收入合计仅为4208.96万元。2024年,多家券商在研报中普遍预测公司全年销售额将超过4亿元,而事实是公司全年营收2亿元,仅为预测值的一半。

资产负债率飙升开启“融资车轮战”47亿担保的“达摩克利斯之剑”高悬

在营收增长不及预期的同时,迈威生物销售费用仍大幅跃升,这也是导致公司亏损日益加剧的另一重要成因。2021年-2024年,公司销售费用分别为0.21亿元、0.79亿元、1.43亿元和1.92亿元,累计销售费用远高于累计营收。

亏损持续扩大直接冲击公司现金流,2022年-2024年,迈威生物经营活动现金流净额分别为-7.19亿元、-7.83亿元、-9.56亿元,三年累计“失血”24.58亿元。截至2024年末,账面货币资金11.93亿元,同期短期借款、一年内到期非流动负债、长期借款分别达9.22亿元、1.45亿元、10.06亿元,公司偿债压力高企。

更为关键的是资产负债率的飙升。2022年上市时,公司负债率一度降至24%,但随后两年迅速升至42.24%、63.61%,远超科创板生物医药企业平均水平。若将或有负债纳入考量,风险更为惊人。3月31日公告显示,公司拟为子公司新增31亿元担保额度,叠加已有16.75亿元担保余额,总担保规模将达47.75亿元,占迈威生物2024年末净资产及总资产的比例分别为304.33%、111.67%。

为填补资金缺口,迈威生物开启“融资车轮战”。为了满足资金需求,迈威生物多次调增2024年度向金融机构申请的授信及融资额度。今年1月,公司的授信及融资额度为23亿元,到了4月及8月,又先后调增至55亿元、62亿元。

同时,公司于2025年1月向港交所递交申请,计划募资约20亿港元。今年3月30日,公司向中国银行间市场交易商协会申请注册发行规模不超过5亿元的定向债务融资工具,其中约3亿元拟用于偿还银行贷款,剩余资金补充流动性。

研发团队缩编、高管离职 核心产品BD不见进展

除三款已上市产品之外,迈威生物另有由10款候选药物组成的多条在研管线,其中最为重要的是Nectin-4 ADC 9MW2921。目前,全球仅有Padcev一款Nectin-4 ADC药物获批上市。在研管线中,全球共有8款处于临床阶 段的靶向Nectin-4的 ADC药物。其中,9MW2821针对尿路上皮癌适应症的研发进度排名第一。

目前,9MW2821正在开展作为单药疗法及联合特瑞普利单抗治疗尿路上皮癌的III期试验;作为单药疗法治疗宫颈癌的III期试验;作为单药疗法或联合特瑞普利单抗治疗三阴性乳腺癌的II期试验。

从疗效数据看,根据9MW2821单药在晚期尿路上皮癌后线患者中的数据,62.2%的ORR和91.9%的DCR均高于已上市的Padcev,在后线食管癌、宫颈癌等适应症的早期有效率数据相较于其他ADC管线同样存在优势。

基于9MW2821较为出色的临床表现,其曾被认为是迈威生物最具价值,且最有希望BD授权的ADC管线。对于国内创新药企而言,License-out不但能获得不菲的首付款来支撑研发,缓解资金压力,同时还相当于获得了海外药企的背书,降低投资者对于新药研发不确定性的担忧。然而,当石药集团、橙帆医药等公司旗下的同类竞品接连BD出海时,市场却迟迟没有等来迈威生物9MW2821的消息。

在上市品种创收遇阻,核心管线BD不顺的背景下,公司内部还遭遇人事“地震”。2024年,公司接连遭遇核心人员离职。4月,副总经理兼核心技术骨干张锦超辞职,其曾主导多个抗体药物临床前开发;12月,董事谢宁、郭永起离职,二者分别在新药化学合成与肿瘤药研发领域贡献卓著。与此同时,公司研发团队规模从2022年的568人锐减30%至2024年的403人。

眼下,尽管迈威生物试图通过港股IPO、债务工具等多渠道“输血”,但若不能解决研发效率低、战略重心分散的问题,短期资金注入或许只能起到延缓危机爆发的作用,能否跳出“融资-亏损-再融资”的死循环仍待观察。

花花编辑

相关文章

长期回报率高 82只主动权益类基金脱颖而出

证券时报记者 梁谦刚 公募基金行业近日迎来重大改革。5月7日,中国证监会公布《推动公募基金高质量发展行动方案》(以下简称《方案》),提出一系列回应市场和社会关切的改革措施,着力督促基金公司、基金销售...

亚马逊和苹果财报敲响警钟:关税风暴正逼近科技巨头

经济衰退担忧。全球经济和地缘政治状况。关税和贸易政策。 亚马逊在周四晚间发布的利润预期比华尔街预期低数十亿美元,其中就提到了上述因素。“首席执行官Andy Jassy在与分析师的电话会议上说:“我们谁...

增资30亿!新增7家国有股东,年初总经理落定,国联人寿新时期即将开启

增资即将落定,国联人寿开启新阶段。 4月29日,国联人寿发布公告称,拟新增注册资本约超25亿元,股东新追加投资合计30亿元。根据公告信息,除了大股东国联集团等比例增资外,新增7家新股东,均为国有。...

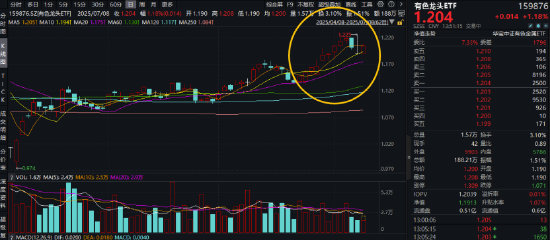

央行连续第8个月增持黄金!此前连涨9日的有色龙头ETF(159876),休整2日后,再冲锋!

此前连续上涨9日的有色龙头ETF(159876),休整两日后,今日(7月8日)再度冲锋,场内价格盘中涨超1.5%,现涨1.18%。 成份股方面,创新新材涨超5%,永兴材料、华友钴业、天齐锂业涨逾4%,...

中央汇金延续 “豪买” 模式,二季度加仓多只宽基ETF,增持规模超1500亿

7月21日,根据最新披露的基金二季报,中央汇金投资有限责任公司(以下简称 “中央汇金”)在4月至6月期间密集加仓沪深300、上证50、中证1000等核心指数基金,合计增持规模超1500亿元,持仓总市值...

邦达亚洲:美元指数震荡回调 英镑反弹冲击1.3000

3月28日,当地时间周四,欧洲央行管理委员会成员、比利时央行行长Pierre Wunsch表示,美国总统唐纳德·特朗普的关税政策使欧洲央行的利率路径变得“更加复杂”。 “我们原本正朝着正确的方向前进,...

辽ICP备2024024944号-2

辽ICP备2024024944号-2