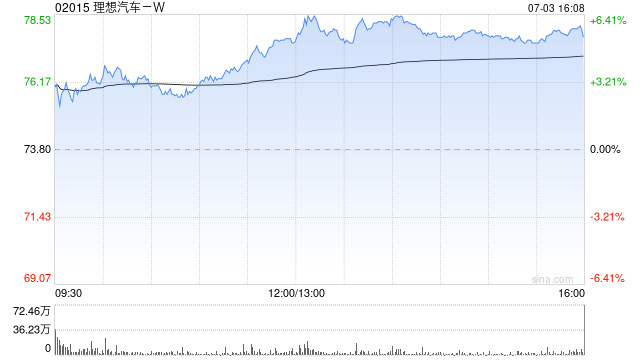

麦格理:予理想汽车-W“跑赢大市”评级 目标价降至94港元

麦格理发布研究报告称,予理想汽车-W(02015)“跑赢大市”评级,目标价降至94港元。公司第二季销量为10.9万辆,按季增长35%,同比增长25%,销量趋势接近每月5万辆。

该行指出,由于2024财年销售指引目标下限仍然很高,即同比增长50%至70%,这意味着在没有推出SUV

BEV来帮助提高销量的情况下,月销量将要达到6.25万辆。

麦格理指,考虑到电动车市场更加艰难,将理想汽车2024和2025财年销量预期分别下调5%和9%。由于销量预期下调,同时将2025财年收入预测下降10%,每股盈利预测相应下降21%。

相关文章

中金:市场交易或迎关键政策窗口期 逐步增配股票

9月底以来政策预期主导市场主线,12月即将召开中央经济工作会议,市场交易或迎关键政策窗口期,我们建议维持股债平衡,逐步增配股票。...

法国红酒,没人喝了?

随着法国年轻消费者的口味发生变化,法国红酒销量急剧下降,1970年代以来,消费量已下降约90%。不过,这只是主要原因之一,气候变化、海外需求下降及产能过剩等...

黄金终于要跌了!投资者迎来最佳抄底时机?

近年来,黄金作为避险资产的代表,价格一路高歌猛进。在全球经济不稳定的大背景下,投资者们普遍对黄金表现出极大的信心。近期市场上传出一个令人意外的消息:黄金价格可能即将迎来一波下跌。对于这个信号,有些投资...

辽ICP备2024024944号-2

辽ICP备2024024944号-2