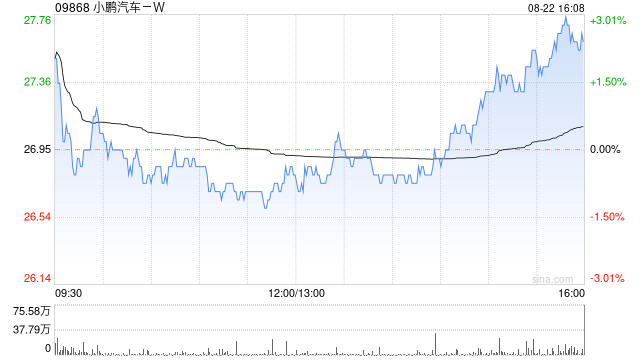

麦格理:维持小鹏汽车-W“中性”评级 目标价降至25.5港元

麦格理发布研究报告称,维持小鹏汽车-W(09868)“中性”评级,下调今明两年的销售预测分别11%及12%,亦料2024年至2026年的亏损会加大,以反映MONA系列定价较低及较高的服务利润,目标价由29港元降至25.5港元。

麦格理表示,小鹏汽车今年第二季业绩胜预期,受自Volkswagen的相关服务收益占比较高带动,该行料下半年加快推出新产品或会推动2025年及2026年的销量。公司第三季销量指引为4.1万辆及4.5万辆,中间值高过该行预期,而收入指引在91亿至98亿元人民币,中间值则低过该行预期,主要因为M03车型的平均售价低过该行最初预料,指小鹏专注以M03来提高销售。

相关文章

美银:中国股票基金最近一周资金流入规模创历史次高

美国...

关于“央视3·15”中曝光的制假售假、假冒伪劣情况

专题:新浪财经315投资者保护论坛 央视3·15晚会相关话题仍在持续发酵。被3·15晚会曝光后,多家公司发布紧急声明,数家上市公司收到监管关注函...

陈志平:加快“丝路海运”港航贸一体化发展,共同打造品牌影响力

专题:第六届“丝路海运”国际合作论坛 第六届“丝路海运”国际合作论坛于9月6-8日在厦门举办,主题为“推进‘丝路海运’港航贸一体化发展”。福建港口集团党委书记...

证监会:支持合规稳健的优质证券公司适度提升资本使用效率

证监会修订发布《证券公司风险控制指标计算标准规定》 为贯彻落实中央金融工作会议精神和《国务院关于加强监管防范风险推动资本...

郭广昌:做企业要通过发展来解决问题,在困难中寻找机会、谋求发展

专题:第八届世界浙商上海论坛 “第八届世界浙商上海论坛暨2024上海市浙江商会年会”于12月22日在上海召开。复星国际董事长郭广昌出席做主旨演讲...

辽ICP备2024024944号-2

辽ICP备2024024944号-2