龙蟠科技亏损难止,核心产品量增价跌

自2023年上市首亏后,龙蟠科技(603906.SH)2024年依旧未能走出亏损泥沼。在行业深度调整的背景下,龙蟠科技2024年交出了一份降收增利的成绩单,其营收下滑12.1%,归母净利润增长48.46%,但净亏损仍高达6.36亿元。

核心产品磷酸铁锂正极材料表现承压成为业绩“失血点”,尽管销量大增64.9%,但产品价格暴跌,2024年平均售价同比“腰斩”,导致产品营收下滑。利润端上,公司净利率为-10.41%,仍未实现“止血”。

证券之星注意到,近年来,龙蟠科技欲加速海外布局抢占市场份额,印尼一期项目预计于今年批量生产,龙蟠科技还在今年初为一期项目公司引入战略投资者。这背后,龙蟠科技面临严峻的资金挑战,其资产负债率高达75.12%、短债资金缺口巨大,加之定增募投项目延期,龙蟠科技在资金和产能布局方面面临的挑战愈发凸显。

01.核心产品价格“腰斩”拖累业绩,净利率陷亏损

年报显示,龙蟠科技2024年实现营收76.73亿元,同比下降12.1%;对应归母净利润亏损6.36亿元,同比增长48.46%,亏损程度较2023年显著缩减。对比2023年,龙蟠科技分别实现营收、归母净利润87.29亿元、-12.33亿元,降幅分别为37.96%、263.8%。

对于亏损原因,龙蟠科技解释称,2024年度,由于新能源汽车产业链供需关系格局发生变化,锂电池材料产业链在行业底部区间持续运行,磷酸铁锂产品价格较2023年有较大幅度调整,叠加部分产品的存货跌价损失以及资产减值、商誉减值等事项影响,外加公司因少数股东金融负债等原因产生了较大金额非经常性损益,导致公司2024年业绩仍持续亏损。

截至2024年末,龙蟠科技合并报表未分配利润为-3.65亿元,公司实收股本为6.65亿元,未弥补亏损金额超过实收股本总额的三分之一。

公开资料显示,龙蟠科技成立于2003年,为“A+H”股上市公司。公司主营业务分为磷酸铁锂正极材料和车用环保精细化学品两大类。磷酸铁锂正极材料的研发制造主要服务于新能源汽车动力电池和储能电池等领域;车用环保精细化学品覆盖润滑油、柴油发动机尾气处理液、冷却液及车用养护品等。

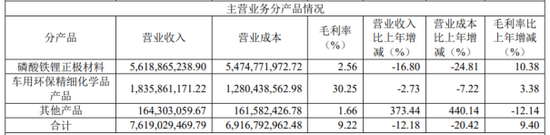

分产品来看,2024年,磷酸铁锂正极材料实现营收56.19亿元,占到总收入的73.23%,但同比下降16.8%;车用环保精细化学品实现收入18.36亿元,同比下降2.73%。占比较少的其他产品,主要为碳酸锂、磷酸铁副产品等收入,营收则同比增长373.44%至1.64亿元。

财报显示,磷酸铁锂正极材料销售量17.83万吨,同比大增64.9%。销量大增的情况下,公司营收却不升反降,原材料价格的大幅下跌是关键因素。

从主要原材料基本情况来看,2024年,龙蟠科技对磷酸铁、碳酸锂的采购量分别为12.07万吨、3.07万吨,同比分别增长25.76%、5.68%,但其采购价格分别下滑19.46%、63.78%。

根据港股2024年业绩公告,碳酸锂市场价格下跌,磷酸铁锂正极材料平均销售价格由2023年的每吨62424元下降至2024年的每吨30931元,价格已出现“腰斩”。

值得一提的是,磷酸铁锂正极材料在经过2023年亏本售卖后,2024年的毛利率提升10.38个百分点至2.56%。虽然核心业务毛利率的提升带动整体毛利率实现增长,但更能体现公司真实盈利能力的净利率仍处在亏损态势,为-10.41%,同比增长6.94个百分点。

证券之星注意到,期间费用的整体增长也“吃掉”了利润。2024年,龙蟠科技期间费用为12.72亿元,同比增加1.29亿元;期间费用率为16.58%,同比增长3.48个百分点。其中,销售费用、研发费用分别同比减少16.68%、0.37%至1.64亿元、4.84亿元,管理费用、财务费用则分别同比增长48.39%、20.04%至3.71亿元、2.54亿元,销售与研发费用的缩减难以抵消管理费与财务费用的增长。

02.资金压力高企,募投项目延期

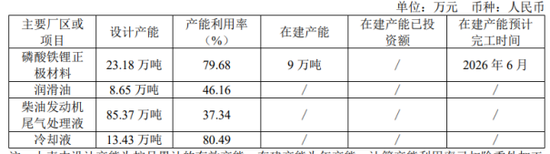

2024年,龙蟠科技磷酸铁锂正极材料设计产能为23.18万吨,产能利用率79.68%,在建产能主要为印尼二期9万吨磷酸铁锂正极材料项目,目前处于前期设计规划阶段,预计2026年6月完工。

跟随国内磷酸铁锂产业加速出海的步伐,龙蟠科技也积极推进海外磷酸铁锂工厂的产能建设。印尼一期3万吨磷酸铁锂正极材料项目已于2024年基本建成并于2025年开始批量生产。

资料显示,早在2021年,龙蟠科技便在印尼建立海外第一家磷酸铁锂生产基地,规划建设年产12万吨的产能,项目计划投资2.9亿美元,其中第一期规划产能3万吨。

值得一提的是,今年2月21日,龙蟠科技发布公告称,一期产能项目公司,即三级控股子公司PT LBM ENERGI BARU INDONESIA(下称“锂源(印尼)”)拟增资扩股并引入投资者。LG ENERGY SOLUTION,LTD.(下称“LGES”)拟以现金出资1597.09万美元,取得锂源(印尼)20%股权。本次交易完成后,LBM NEW ENERGY(AP)PTE.LTD.(下称“锂源(亚太)”)对锂源(印尼)的持股比例(含间接持股)由100%下降至80%,仍为锂源(印尼)的控股股东。

证券之星注意到,LGES与龙蟠科技渊源深厚,2024年,龙蟠科技与LGES成功签署了5年的长期供货协议及修订协议。协议约定,自2024年至2028年期间,龙蟠科技合计向LGES销售26万吨磷酸铁锂正极材料产品,这也成为2024年全球磷酸铁锂市场最大订单。

然而,作为锂源(印尼)控股股东的锂源(亚太)业绩表现欠佳,2024年1-10月的营收为零,对应归母净利润为-553.8万元。

龙蟠科技自身资金压力也难言轻松,其2024年末的资产负债率为75.12%,维持在高位水平。同期短期借款、一年内到期的非流动负债合计高达65.17亿元。但公司账上的货币资金及交易性金融资产合计仅32.7亿元,短期债务存在巨大的资金缺口。

迫于资金承压,龙蟠科技近日宣布拟使用总额不超过5亿元的定增闲置募集资金暂时补充流动资金。

据悉,2022年,龙蟠科技定增募集资金净额21.76亿元,分别投向新能源汽车动力与储能电池正极材料规模化生产项目、年产60万吨车用尿素项目、年产4万吨电池级储能材料项目、补充流动资金。

2024年年报发布同时,龙蟠科技宣告了新能源汽车动力与储能电池正极材料规模化生产项目的延期。该项目由公司控股孙公司四川锂源新材料有限公司在四川遂宁建设年产15万吨磷酸铁锂正极材料产能,一期2.5万吨产能和二期6.25万吨产能已建成投产。

龙蟠科技表示,由于募投项目建设周期较长,在项目建设过程中存在较多不可控因素。在项目实施过程中,公司也在根据国内外磷酸铁锂市场情况及自身生产经营的需要逐步推进新工厂的投建进度。此外,由于项目建设规模较大,仍有部分土建款、工程结算款、设备款尚未支付,因此决定将募投项目达到预定可使用状态的日期从2025年5月延期至2026年5月。(本文首发证券之星,作者|陆雯燕)

花花编辑

相关文章

张津镭:黄金大涨后大跌 下周具体操作建议

4月5日,昨日黄金走了一个冲高回落局面,亚欧盘走了一个震荡回落,几次跌破3100关口,不过美盘一波冲高至3136美元一线,给的3090多单亦是大赚近40美金。不过后续黄金快速跳水,吐出全部涨幅,而且崩...

人民日报评论员:集中精力办好自己的事 增强有效应对美关税冲击的信心

美国政府逆世界潮流而动,对包括我国在内的几乎所有贸易伙伴出台所谓的“对等关税”,我国第一时间采取了坚决有力的反制措施,引发全球高度关注。当前应客观分析美滥施关税对我影响,理性看待我国经济发展良好态势,...

毛利率下降、新工厂投产费增加等 海欣食品去年盈转亏 预制菜或成公司救星

4月25日晚间,海欣食品(002702)发布了2024年年报及2025年一季报。 2025年一季度,公司营业收入为3.27亿元,同比下降28.67%;归母净利润为123.00万元,同比下降88.17%...

德国总理默茨为何在北京写下《孔夫子的箴言》

玉渊谭天 德国总理默茨访华期间,谭主捕捉到一个细节: 2月26日,随同访华的宝马集团董事长,站在宇树科技的机器人阵列前,发出了由衷的感叹——这样的人形机器人,他此前从未见过。 从这个细节中,可以见微知...

迪奥(上海)公司被处罚,客服:目前未收到相关消息

9月9日消息,据国家网络安全通报中心,今年5月,多家媒体报道法国时尚消费品牌迪奥发生数据泄露事件,中国大陆地区用户也陆续收到迪奥官方警示短信。对此,公安网安部门组织对迪奥(上海)公司依法开展行政调查。...

沐鸿洋:黄金暴跌多单何去何从 下周黄金行情走势分析

消息面: 4月5日,在全球贸易争端加剧及通胀压力持续的背景下,多国经济增长前景面临严峻挑战,衰退风险逼近。值得注意的是,自特朗普宣布关税以来,市场对美联储降息的预期有所增强,联邦基金期货暗示市场预期美...

辽ICP备2024024944号-2

辽ICP备2024024944号-2