巨子生物市值登顶,“挑战”珀莱雅当一哥?

巨子生物的增长传奇还在继续。

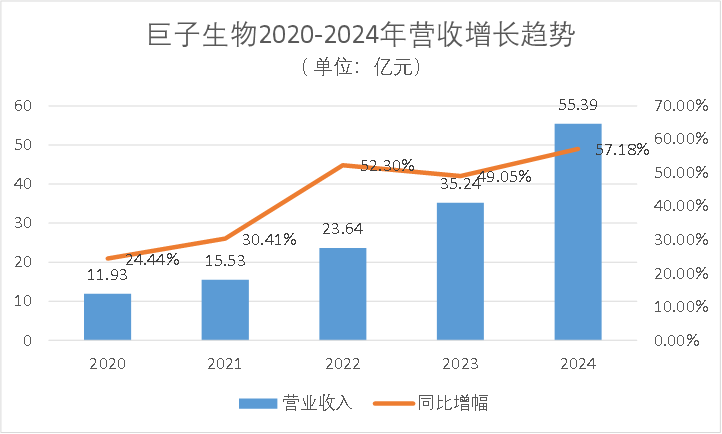

3月26日,巨子生物发布2024年度业绩公告,公司实现收入55.39亿元,同比增长57.2%,增速创5年新高;归母净利润20.62亿元,同比增长42.1%。

巨子生物在2022年11月登陆港股后,业绩节节攀升,早在2024年4月,公司市值420亿港元(约388亿元),超过国内美妆上市公司中营收规模最大的珀莱雅(彼时市值380亿元左右)。

而到了今年,截至4月3日,巨子生物市值已超739亿港元(约692亿元),是珀莱雅(328亿元)的两倍多。

作为目前市值最高的国货美妆公司,巨子生物能担得起国货美妆带头人的重任吗?

国货美妆第一股?

重组胶原蛋白赛道的含金量,仍在提升。

巨子生物于2022年底登陆港交所,这一年公司营收刚刚突破20亿元,与国内头部美妆公司规模差距甚远。好在彼时重组胶原蛋白正值风口。

公司收入基数相对较小、所属赛道发展正盛,能实现高增长并不奇怪。这一年,公司营收同比增长了52.3%,远超上一年的30.41%。

到了2023年,巨子生物仍在增长,但增速却降了下来,公司实现营收35.24亿元,增幅49.05%,比上一年放缓了3个百分点。

但到了2024年,市场压力加剧,国内化妆品零售总额下降了1.1%,不少头部美妆公司如贝泰妮、上海家化等都面临增长困境。但巨子生物却继续高增,不仅营收突破50亿元,同比增速更是达到57.2%,为5年来新高。

图 / 东方财富Choice

同为重组胶原蛋白赛道玩家,在北交所上市的锦波生物2024年业绩同样惊人。业绩快报显示,公司全年营收14.47亿元,同比增长85.40%;归母净利润7.33亿元,同比增长144.65%。

仍处于成长期的重组胶原蛋白行业,为巨子生物、锦波生物的增长提供有利支撑。据弗若斯特沙利文预测,中国重组胶原蛋白市场正以年复合增长率44.93%的速度扩容,到2030年市场规模预计达到2193.8亿元。

对于巨子生物而言,不仅旗下核心品牌可复美表现给力,线上渠道上也持续攻城略地。

2024年,可复美收入破45亿元,向50亿规模前进,同比增长更是达到62.9%。同期,公司线上收入同比增长约70%至39.54亿元,占比71.6%,均远超过整体营收增速。

图 / 巨子生物2024年财报

不仅如此,重组胶原蛋白的技术壁垒和行业红利,也为公司赢得丰厚利润。2024年,巨子生物毛利率达82.09%,净利润率为37.22%,和五粮液水平相当。

随着营收增长,2024年上半年巨子生物净利润达到9.83亿元,超过同期珀莱雅的7.02亿元。

与此同时,即使是在港股,市场也给予巨子生物更高估值。截至4月2日,巨子生物市盈率(TTM)33倍,而珀莱雅则是22倍。

净利润比珀莱雅高,估值倍数也比珀莱雅高,综合因素作用下,巨子生物市值超700亿港元,已是珀莱雅的2倍多。

长期发展无忧?

看起来顺风顺水的巨子生物,并非没有忧患。

巨子生物一直存在依赖单一品牌、研发投入偏低、销售费用快速增长、净利率下滑的问题。在公司发展过程中,上述问题还在不断显现。

只是,高速增长很大程度抵消了上述问题带来的影响。当增速放缓,问题就会显现出来。

2024年,可复美贡献收入占比高达82%,而2019年这一数据还是30.21%。另一主要品牌可丽金收入占比则从2019年的50.1%下降至2024年的15.2%。

在可复美依托线上渠道狂奔的过程中,公司销售费用也在大幅增长,2024年达到20.08亿元,同比增长72.36%,远超营收增幅。

靠增加销售投入来拉动收入增长,是巨子生物背后的增长逻辑。值得注意的是,公司销售费用增长速度一直明显高于收入增长速度。

图/ 摄图网,基于VRF协议

2022年-2024年,公司营收增速52.3%、35.24%、57.2%,销售费用增速则为104%、65%、72%。

反观珀莱雅,2022年、2023年销售费用增速为39.86%、42.57%,仅略高于收入增速37.82%、39.45%。这也意味着珀莱雅的投放效率高于巨子生物。

对比同是重组胶原蛋白赛道的锦波生物,2022、2023其营收增速为67.15%、99.96%,销售费用增速为87.5%、57.14%。2023年销售费用增速只有营收增速的一半左右。

无论是与珀莱雅还是锦波生物相比,巨子生物的增长,都更为依赖销售费用投放,品牌影响力依然在构建过程中。

但好在巨子生销售费用占比基数低,即使在如此高速的增长下,2024年销售费用占比也仅36.25%,低于众多头部美妆公司。

但销售费用的增长,这也带动公司净利率的下跌,2022年-2024年,巨子生物净利率分别为42.36%、41.09%、37.22%,连年下滑。

同样对比珀莱雅,2021年-2023年,珀莱雅净利率为13.82%、14.47%、14.68%,呈逐年增长态势。

更为关键的是,作为重组胶原蛋白领域的领头羊,巨子生物却呈现出明显的重营销、轻研发发展态势。

2024年巨子生物研发费用为1.06亿元,研发费用率仅为1.9%,这一费用比率不仅在传统美妆公司中并不靠前,在生物科技类公司中更是处于低位。2023年,锦波生物、华熙生物研发费用率分别为10.89%、6.8%,同期珀莱雅、贝泰妮则是1.95%、6.07%。

从核心品牌可复美的发展来看,其以“医研共创”的模式深耕功效护肤赛道,借助巨子生物重组胶原蛋白技术以及专研成分,打造了可复美重组胶原蛋白敷料、胶原棒等明星大单品。

图 /可复美官方微博

在今年的38大促中,可复美位列天猫美妆榜单第8名,较2024年提升了5个名次。

但可复美的产品结构相对单一,增长更多是依靠爆品的单打独斗,虽然品牌还有针对油痘皮肤、缺水皮肤、热损皮肤的产品系列,但并没有像珀莱雅那样每一个系列均有出圈爆品。

根据炼丹炉及蝉妈妈相关数据,可复美胶原棒2024年GMV近24亿元,也因此有观点认为,胶原棒继续提升的空间有限,巨子生物还需要持续打造新的大单品来维持增长。

据了解,可复美目前已经推出帧域蜜修系列,针对轻医美声光电项目后皮肤出现的热损伤等问题,提供全流程的护肤品协同解决方案。

不过,该系列尚处于冷启动阶段,以线下医美渠道为主,未来零售和线上渠道延伸会如何进展,还需时间的验证。

“美妆+医美”

双强有多难?

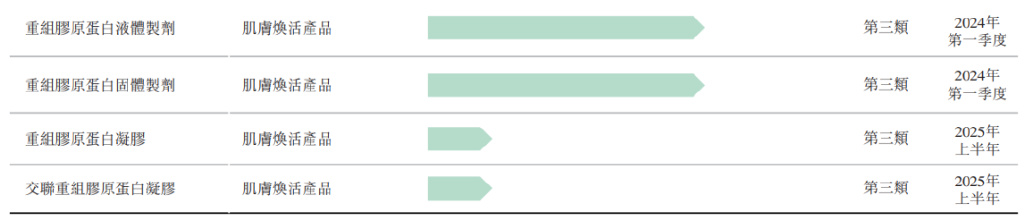

巨子生物后续布局主要集中在三类医疗器械产品上。

目前,巨子生物所有的皮肤护理产品都是化妆品、一类和二类医疗器械,并无注射类医美产品。而重组胶原蛋白注射剂是市场稀缺产品,目前仅锦波生物一家获批。

公开资料显示,巨子生物有四款正在研发中的重组胶原蛋白三类医疗器械,属于医美注射类针剂。只是,此类产品审批难度大,未来上市时间存在不确定性。

根据巨子生物招股书,四款在研产品中前两款预计在2024年第一季度获批取证。

图 / 巨子生物招股书

不过,2023年财报发布时,产品并未如期获批,取证预期时间被推迟到了2024年二季度。

到了2024年8月,巨子生物在中期业绩沟通会上透露,获批时间延迟到了2025年第一季度。

此后,2024年12月,根据国家药品监督管理局医疗器械技术审评中心(CMDE)发布的公告,巨子生物“注射用重组胶原蛋白填充剂”列入国家重点研发计划的医疗器械,符合优先审批情形,拟定予以优先审批。

但转眼今年一季度已过,3月底的业绩交流会上,巨子生物一改之前屡屡推迟获批时间的做法,对此绝口不提了。这也给巨子生物构建第二增长曲线蒙上了一层阴影。

这几款产品不仅审批难度大,在行业中不具备先发优势,且竞争者众多,创健医疗、锦波生物、敷尔佳、丸美生物等均有同类产品在研,未来即使获批,竞争情况也有待观察。

此外,三类医疗器械的营销方式、销售渠道与美妆产品差异巨大,也将考验公司对“美妆+医美”并线运营的能力。

据‘界面新闻・子弹财经’观察,目前为止,市场上并没有典型的“美妆+医美(三类医疗器械)”双强公司。锦波生物注射类医美板块强,但美妆线示弱;巨子生物功效护肤品业务强势,但无医美注射产品获批;华熙生物此前“美妆+医美”均发展向好,近两年却持续进入深度调整期。

目前市场上对巨子生物的一个忧虑是,担心重组胶原蛋白高速增长期结束后,巨子生物会重蹈玻尿酸概念公司下跌及深度调整的覆辙。

不过,也有业内人士认为,玻尿酸在医美、美妆行业的应用,此前在国外早已开展,中国公司在此基础上提升了应用效率、降低了成本,但并不是开拓型的创新。

但重组胶原蛋白是中国公司真正意义上的研发创新,在全球市场处于领先地位,行业正处于成长期,并非玻尿酸可比。

图/ 摄图网,基于VRF协议

无论如何,“美妆+医美”的联合发展已成为大型美妆企业寻找增量的主要方向之一,谁能把这条路走通,必将获得长期发展优势。

除打造医美针剂第二增长曲线外,巨子生物还开启了出海战略,早期将以可复美品牌作为出海主力,目前已在中国香港、新加坡、马来西亚、泰国等市场,通过线上线下渠道开展产品销售和品牌传播等。

时至今日,无论是医疗器械角逐,还是海外市场拓展等,市场格局均未确定,但可以肯定的是,美妆企业的竞争正加速从传统的快消、情绪美学,走向技术门槛更高的医疗、生命科学领域,从国内走向更广阔的市场。这里有更多的不确定性,也必将是孕育新王者的最佳土壤。

*文中题图来自:巨子生物官网。

花花编辑

相关文章

招商局入主后人福医药高层大洗牌

继实控人变更消息公布后,人福医药(维权)高管也迎来大洗牌。 6月10日晚间,人福医药发布公告称,6月9日董事会收到董事李杰、董事兼总裁邓霞飞、副总裁李莉娥提交的书面辞职报告,自董事会收到辞职报告之日起...

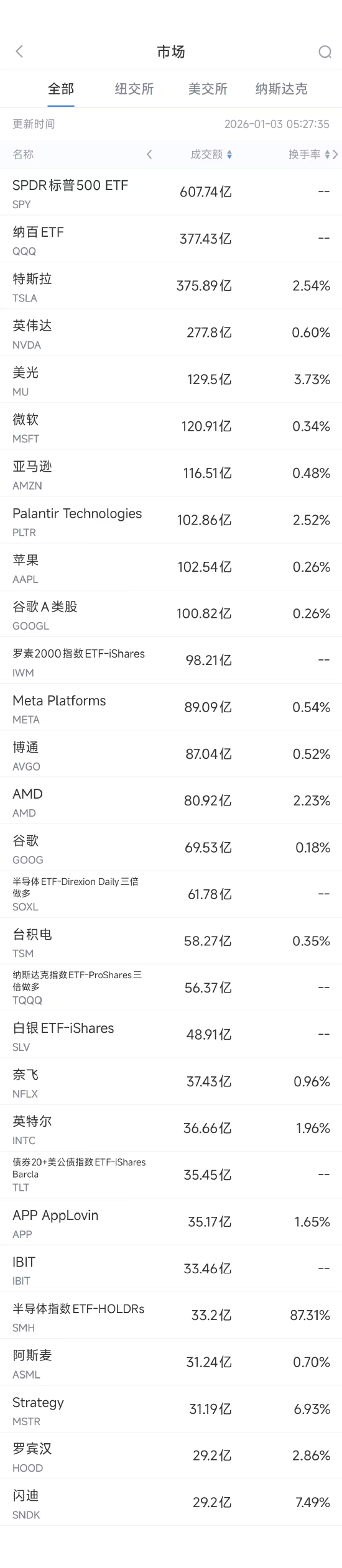

1月3日美股成交额前20:美光营收前景看好股价创历史新高

周五美股成交额第1名特斯拉收跌2.59%,为连续第七个交易日下跌,成交375.89亿美元。特斯拉第四季度共交付汽车418227辆,产量为434358辆;全年交付量为164万辆,全年产量约165万辆。相...

鲍威尔今夜重磅发声!全球市场关注三大悬念

鲍威尔此次演讲的场地,正是特朗普此前大谈高关税与美联储主席更替的地方。 今晚,所有目光都将聚焦在美联储主席鲍威尔身上。他将于北京时间4月17日凌晨1点半出席芝加哥经济俱乐部活动并发表讲话。全球投资人、...

2025世界人工智能大会发表《人工智能全球治理行动计划》

《行动计划》提出,降低和消除技术壁垒,深度挖掘“人工智能+”开放应用场景。 据新华社,7月26日,2025世界人工智能大会暨人工智能全球治理高级别会议发表《人工智能全球治理行动计划》。全文如下: 人工...

AI推理需求旺盛,中兴通讯一季度第二曲线业务营收占比超35%

热点栏目 客户端 21世纪经济报道记者骆轶琪 广州报道 4月22日晚间,中兴通讯发布第一季度财报显示,期内实现营业收入329.7亿元,同比增长7.8%。 公司方面表示,第二曲线业务营收占比超35%;...

文承凯:黄金会涨到哪里 能否再次破位走势分析

6月12日,周四,早盘,现货黄金延续涨势,最高触及3376美元,创下本周新高。这波上涨背后有两大推手:美国通胀数据低于预期,以及中东地缘政治紧张局势急剧升温。市场对美联储9月降息的预期增强,加上中东冲...

辽ICP备2024024944号-2

辽ICP备2024024944号-2