九州通现金流告急:扣非净利润增速五连降,合规风险加剧

作为国内最大的民营医药商业企业,九州通(600998.SH)的日子却并不好过。

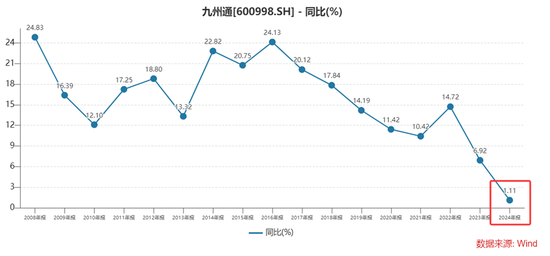

九州通虽然在2024年底以及2025年一季度归母净利润出现了显著改善,分别增长15.33%和80.38%;但是扣非归母净利润却已经连续5个季度录得负增长,年度营收增速更是在2024年创下了上市以来的最差表现。

不仅如此,公司更是在业务结构、财务状况以及合规等方面出现危险信号,曾经的医药白马股正陷入稳增长困境。

分销业务增速0.9%

万店加盟陷入“增收不增利困境”

九州通前身为天鹅医药批发部,2000年并购重组“中国医药物资中南分公司”,2008年完成股份制改革并在2010年挂牌上市。公司在成立初期即定位全国布局,打造“快批快销快配”的服务模式,并在2003年开启自营零售药店布局,2014年收购京丰制药开启医药工业布局。2020年公司完成新生代领导班子换届后,开始积极推动“三新两化”战略。

当前公司主营业务分为医药分销、总代品牌推广(CSO)、医药新零售、医药工业等板块,仔细分析公司发展情况,九州通的业务结构风险正逐步加深。

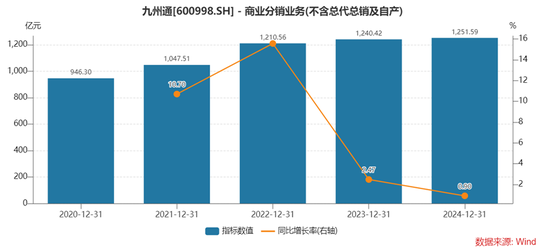

传统分销业务增长乏力已成为九州通面临的首要挑战。2024年公司医药分销业务收入1251.59亿元,营收占比为82.44%,但是,同比增速仅为0.9%,这一增速不仅低于自身历史水平,也明显落后于同行。上海医药商业分销板块2024年增长7.45%,华润医药分销业务2024年增长5.22%。营收增速的下滑使得九州通在分销业务竞争上处于相对弱势地位。

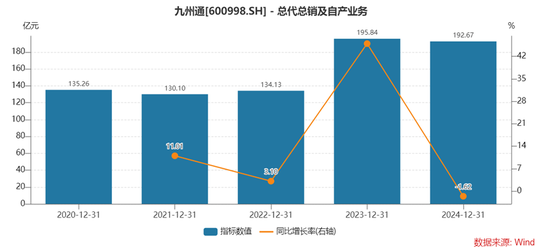

而“第二曲线”战略失速是九州通业务结构的另一大风险点。公司近年将总代品牌推广业务(CSO)定位为利润增长的新引擎,但2024年该业务销售收入不增反降,为192.67亿元,同比下降1.62%。这与上海医药CSO业务177%的同比增幅形成强烈反差。深入分析发现,九州通CSO业务面临三重挑战:一是创新药企对推广服务的要求日益专业化,而公司团队主要来自传统流通领域;二是医疗反腐深化导致传统营销模式受限;三是面临国资背景竞争对手的强势挤压。这些因素共同导致公司的“第二曲线”战略进展不及预期。

此外,公司“万店加盟”战略的规模陷阱同样值得警惕。截至2024年底,好药师加盟药店已超2.9万家,较2021年底的6138家增长近四倍。然而,规模扩张并未带来预期效益,2024年上半年医药零售业务营收仅微涨0.97%至14.56亿元,到2024年底虽然同比增长5.35%,但是,毛利却下滑了16.57%。这种“增收不增利”现象反映出加盟模式的固有缺陷,即较低的加盟门槛导致门店质量参差不齐,从而加大了统一管理和品牌管控的难度。

来源:Wind,九州通

值得一提的是公司的医美业务,2024年九州通医美业务实现销售收入8.51亿元(含税),同比增长120.47%,2022年到2024年销售收入的年复合增长率达111.64%。公司还拟出资6.73亿元取得重整后的奥园美谷股权,进一步加码医美赛道。然而,这一业务目前规模仍小(仅占总收入0.56%),且与公司核心业务的协同效应尚不明确。

受限货币资金近百亿元

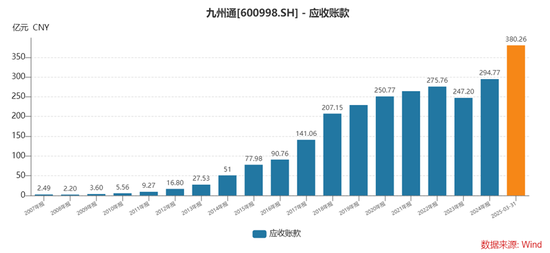

应收账款近400亿元

资产负债结构异常是九州通最突出的财务风险。截至2025年一季度末,公司总负债高达741.04亿元,同比增长11.63%,资产负债率达68.06%,显著高于医药流通行业58%的平均水平。

更为严峻的是,九州通负债结构以流动负债为主,2024年公司短期借款为99.36亿元,一年内到期的非流动负债为15.76亿元,两者合计115.12亿元。而公司账上虽然有173.90亿元的货币资金,但是受限货币资金高达95.90亿元,占货币资金比重55%,实际可自由支配资金仅78亿元,难以覆盖一年内有息负债。

来源:九州通2024年年报

公司的现金流问题同样值得留意。2024年公司经营活动现金流净额为30.83亿元,同比下降35.07%;而2025年一季度更是净流出33.28亿元。进一步分析可知,公司现金流面临着两方面的制约。一方面,公司应收账款规模长期居高不下,2025年一季度更是暴涨至380.26亿元的历史高点,而同期行业均值只有122.57亿元;另一方面,为了锁定供应商,维持市场份额,公司不得不加大对核心供应商的预付款比例,2025年一季度公司预付款同比增加33.58%。

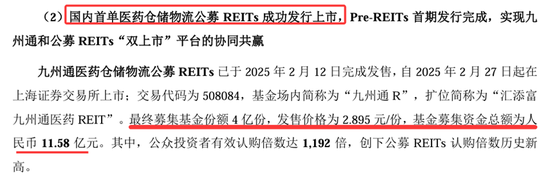

为缓解资金压力,九州通近期采取了一系列资本运作:对旗下全资子公司“九州通医投”“减资110亿元;推进国内医药物流仓储设施首单公募REITs项目,募集资金11.58亿元;设立财务公司构建“内部银行”机制。这些举措虽能短期缓解流动性压力,但也折射出公司资金链紧绷的窘境。

来源:九州通2024年年报

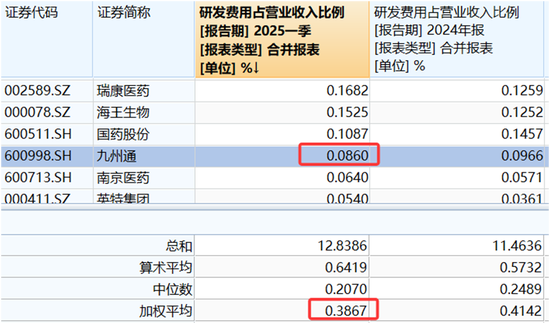

而九州通的研发投入不足问题也越发凸显。2025年一季度公司研发费用占营收的比例为0.09%,远低于0.39%的行业加权平均值。在医药流通行业加速数字化转型的背景下,九州通在技术储备上的相对薄弱,可能导致其在未来竞争中处于不利地位。

相关文章

三大指数涨跌互现 保险与银行板块表现亮眼

专题:A股缩量震荡 机构建议布局消费与高股息 10月16日,A股市场呈现指数分化与结构性行情并存的特征。截至收盘,上证指数上涨0.1%,报3916.23点;深证成指小幅回调0.25%;创业板指上涨0...

美国高官再度威胁:如有理由,特朗普肯定可以解雇鲍威尔

财联社7月14日讯(编辑 刘蕊)美东时间周日,美国国家经济委员会主任凯文·哈塞特(Kevin Hassett)表示,正在“调查”特朗普政府是否有权解雇美联储主席鲍威尔。 尽管特朗普上周五曾表示,他不想...

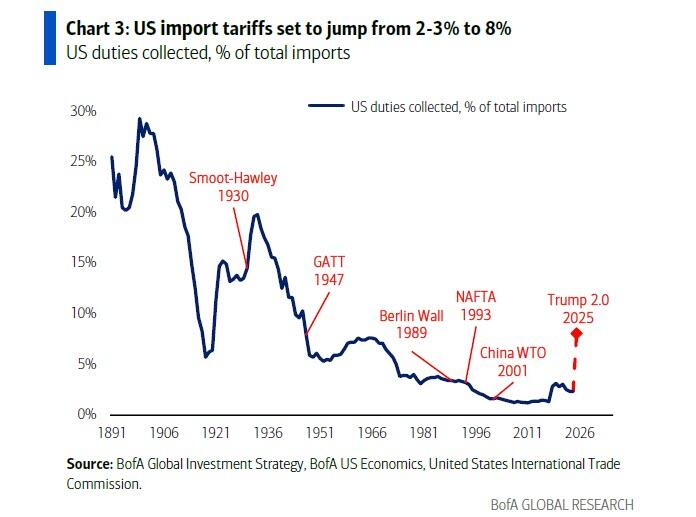

忘了"4月2日"吧,这一天对市场更关键

4月4日发布的3月就业数据才是真正决定4月市场走向的关键,美国银行股表现仍是判断市场健康状况的核心指标。 近期,市场目光高度聚焦于“4月2日”,即美国可能升级进口关税的日子。 然而,美国银行策略师M...

美联储穆萨勒姆:对降息持开放态度,但强调必须谨慎行事

圣路易斯联邦储备银行行长阿尔贝托·穆萨勒姆表示,他对未来进一步降息持开放态度,但由于当前通胀率仍高于央行设定的2%目标水平,政策制定者应谨慎推进。 穆萨勒姆在圣路易斯华盛顿大学的小组讨论会上强调:“我...

医疗保健公司Kindly MD(KDLY.US)与中本聪控股合并,打造比特币资产帝国

智通财经APP获悉,医疗保健公司 Kindly MD (KDLY.US) 的股价在周一飙升了 250%,此前该公司宣布将与中本聪控股公司(Nakamoto Holdings)进行合并。中本聪控股是一家...

蓝媒热评丨“蛤蟆汤”视频被罚45万 执法失当还是权力滥用?

近日,山东临沂一家饭店因发布含有“蛤蟆”菜品的视频,面临高达45万元的行政处罚,后经复核最终决定不予处罚。这一事件引发热议。即使最终撤销处罚,其初始的巨额罚单,足以让每一个小微企业主惊出一身冷汗。...

辽ICP备2024024944号-2

辽ICP备2024024944号-2