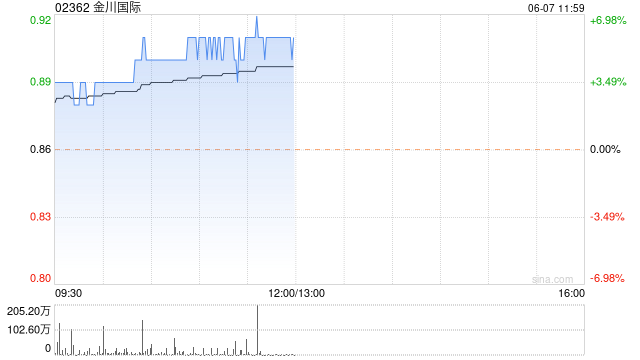

金川国际现涨近6% Musonoi矿山投产后将成公司未来主要增长动力

金川国际(02362)早盘上涨5.81%,现报0.91港元,成交额1401.31万港元。

中邮证券发研报指,铜钴价格变动是影响金川国际业绩的主要因素;公司资源储量丰富,Ruashi矿/Kinsenda矿是公司在产主力矿山,产量相对稳定,Musonoi项目是公司在建矿山,目前项目主体工程基本完成。根据相关报道,Musonoi矿山投产后可带来3.8万吨铜产量和0.78万吨钴产能,是公司未来主要增长动力。

该行指出,2024年以来铜供给持续紧张,矿端紧缺传导至冶炼端,TC/RC加工费降至历史低位,冶炼厂大面积亏损,铜价中枢不断抬高,考虑未来绿色能源转型需求,未来三年供需缺口预期扩大,此外国内外宏观环境回暖助推铜价上涨。钴的主要下游新能源汽车增长迅速,供给方面洛钼、嘉能可、印尼镍矿项目等持续放量,钴市场将维持供过于求状态。

相关文章

低息消费贷被盯上,贷款中介怂恿股民借钱“入市”,小心别踩坑!

大涨,又到了见证历史的时刻!10月8日,A股迎来了国庆长假之后的首个交易日,延续节前上涨行情,早间开盘三大股指表现惊艳,上证指数直接飙涨至3674.4点,让...

“双十一”现货开售:品牌成增长主力 用户比价趋势明显

经历了预售“蓄水”,10月21日晚8点,2024年天猫“双11”正式开售。 淘天集团方面最新数据显示,品牌商家开局迎来爆...

苹果盘前跌超1%,巴克莱维持减持评级

格隆汇...

OPPO发布自研芯片级游戏技术风驰游戏内核,一加Ace 5系列将首发搭载

12 月 12 日晚间消息,在今日的一加游戏大会上,OPPO 首席产品官刘作虎宣布,继影像与 AI 后,游戏体验将成为 OPPO 性能赛道的战略级方向,OPPO 将着力打造行业第一的...

辽ICP备2024024944号-2

辽ICP备2024024944号-2