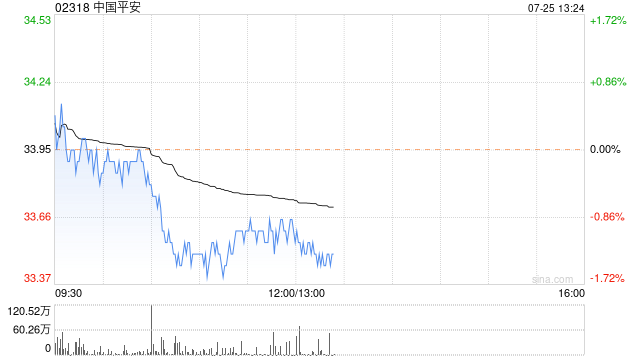

交银国际:维持中国平安“买入”评级 目标价51港元

交银国际发布研究报告称,维持中国平安(02318)“买入”评级,目标价51港元。该行预计,平保2024年上半年新业务价值将年增12%,增长主要来自新业务价值率较去年同期提升,预估第二季新业务价值年增2%,高基数上增长较1季度放缓。此外,交银国际预计公司今年下半年获利成长率可望回升。

相关文章

力度到底有多大?一文看懂财政部发布会一揽子增量政策!

10月12日上午,国务院新闻办公室举行新闻发布会,请财政部部长蓝佛安、财政部副部长廖岷、财政部副部长王东伟、财政部副部长郭婷婷介绍“加大财政政策逆周期调节力...

上半年净利同比下滑超120% 三获增资的爱心人寿艰难“稳盈”

频频增资正成为爱心人寿的一大标签。9月29日,北京商报记者了解到,爱心人寿保险股份有限公司(以下简称“爱心人寿”)近日获批增资2.44亿股,本轮增资完成后,...

辽ICP备2024024944号-2

辽ICP备2024024944号-2