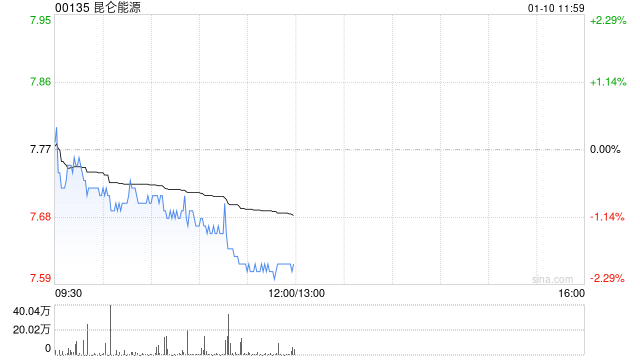

交银国际:维持昆仑能源“买入”评级 目标价降至9.08港元

交银国际发布研究报告称,维持昆仑能源(00135)“买入”评级,分别下调公司2024-26年核心营利5.4%/2.9%/3.6%,同时下调公司目标价至9.08港元。派息政策方面,公司管理层在去年表示,2024年全年派息目标与中期的派息比率一致在43%,2025年按目标进一步提升至45%,2024/25年股息率为4.4%/5.1%,仍有一定吸引力。

该行表示,调整昆仑能源的盈利预测及估值。该行认为内地天然气需求受暖冬影响,对公司零售气销售的同比增长有所影响,同时LNG接收站利用率亦受2024年4季度进口量转弱所影响,该行亦上调管理费用预测。

报告中称,由于2024年4季度开始的冬季较往年暖和,内地天然气需求在2024年11月出现同比下跌,该行亦调低公司工商业及居民用气量。公司加气站业务在2024年开始与母公司资源重组,该行估计公司仍在2024下半年转让经营权,因此在期内仍有约5亿方来自加气站的销售。总结,该行估计公司在2024年全年零售气销售同比增长8.6%。

因2024年11月开始内地天然气进口量同比下跌约1%,该行亦调低公司LNG接收站2024年的利用率预测1个百分点至89%。LNG加工厂方面,该行仍维持公司2024年LNG加工量同比增长16%的预期。同时该行审视公司过去上下半年费用的分布,调高2024下半年的管理费用预测。

相关文章

何小鹏谈自驾北京最难路段:地狱难度,小鹏激进但安全

11 月 4 日上午消息,小鹏汽车董事长何小鹏发布微博称,和周鸿祎一起开小鹏P7去逛逛,“老周选了一个北京非常难的路段——大山子。” 何小鹏表示,“我们要右拐...

辽ICP备2024024944号-2

辽ICP备2024024944号-2