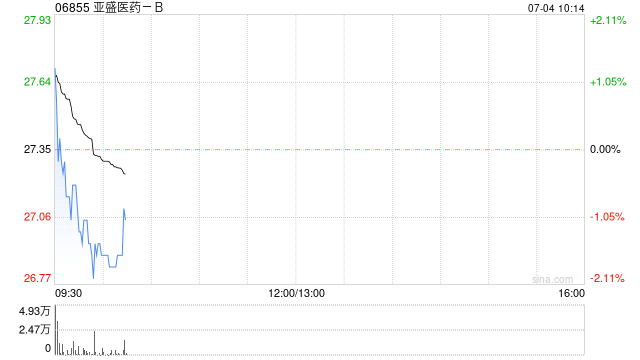

花旗:下调阿里巴巴-SW目标价至132港元 第二财季业绩符合预期

花旗发布研究报告称,下调阿里巴巴-SW(09988)港股、美股目标价0.75%至1.5%,分别由133港元降至132港元;由135美元降至133美元。投资评级维持“买入”。截至今年12月底止第三财季,该行预期公司GMV增长将重新加快。除了受惠于上述原因外,且可全面反映收取基础软件服务费贡献,只是部份会受新业务及再投资所抵销。

报告指出,阿里巴巴截至9月底止第二财季业绩符合预期,而且经调整纯利及EBITA稍胜该行预期。季内客户管理收入(CMR)同比升2.5%,转化率稳定,即反映商品交易总额(GMV)增速放缓,不过管理层对于“双11”业务表现强劲,且对潜在刺激政策看法乐观,加上集团重申对淘天集团、国际及云业务再投资,确认相关板块亏损比率正在改善,其他业务利润能力正在改善。

相关文章

洪灏:春季和秋季是每年非常好的两波行情,要寻找契机等待窗口开启

专题:中国首席经济学家论坛暨第三届大湾区经济发展大会 8月1日-2日,“中国首席经济学家论坛暨第三届大湾区(黄埔)经济峰会”在广州举行,主题为“...

马斯克的“星链”又扩大业务版图,印尼服务正式启动!

财联社5...

港股异动丨耀才一度涨近8%创历史新高,上财年孖展融资利息收入升41.6%

6月25日|耀才证券金融(1428.HK)全财年盈利跌近一成,但孖展融资利息收入却大升逾40%,推动股价盘初一度飙近8%至1.9港元,创历史新高。集团公布,截至今年3月底止年度盈利5.59亿港元...

分析师:美国石油产出减速或在2025年提振全球油价

自疫情以来,美国石油产量的增长在能源市场上发挥了巨大作用。即使在欧佩克减产之际,全球油价仍处于低位。但现在,情况正在发生变化。有迹象显示,美国产量增长正在放缓,这可能会在明年提振全球油价。Rys...

辽ICP备2024024944号-2

辽ICP备2024024944号-2