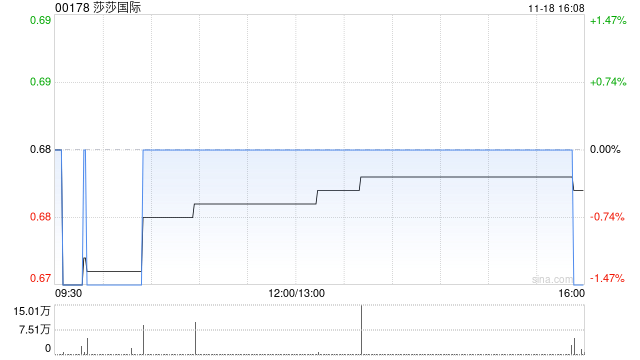

花旗:维持莎莎国际“买入”评级 目标价降至1.18港元

花旗发布研究报告称,维持莎莎国际(00178)“买入”评级,因估值需求不高。将2025至2027财年盈利预测下调50%至53%,以反映较弱的销售及利润假设,目标价由1.49港元降至1.18港元。

报告中称,莎莎国际上半财年纯利3,200万元,低于该行预期及盈警下限。净利润显著下降是由于销售同比下跌10%,以及内地to-B网上销售增长拖累毛利率缩减。该行指出,莎莎派息比率稳定在72%,预期未来仍会保持稳定。

相关文章

飞猪推新政:为新用户提供机票和火车票“免费退”权益

7月1日,飞猪宣布启动暑期硬核保障,针对机票、火车票退改,酒店价格变化,机酒行程衔接,出境游高风险玩乐等场景,推出六大措施,为暑期游客的潜在损失兜底。 其中,...

美的直播间乱象:中奖拒兑,禁言买家,店大欺客? | BUG

作为如今国内家电行业市值最高的企业,美的集团在线营收不断提升的同时,其直播间出现的虚假宣传、诱导消费等问题,也正不断浮出水面。 &...

中小银行上调存款利率:幅度多在2‰

2025年之初,有更多的中小银行上调了存款利率,上涨的空间在5个基点-20个基点(1个基点等于0.01个百分点)不等。 ...

减肥药概念股博瑞医药盘中股价跳水大跌 公司核心产品市场预期或受竞品影响

7月10日,博瑞医药(维权)盘中股价跳水大跌,触及跌停。截至上午收盘,公司股价为32.11元/股,跌幅为11.91%。 &emsp...

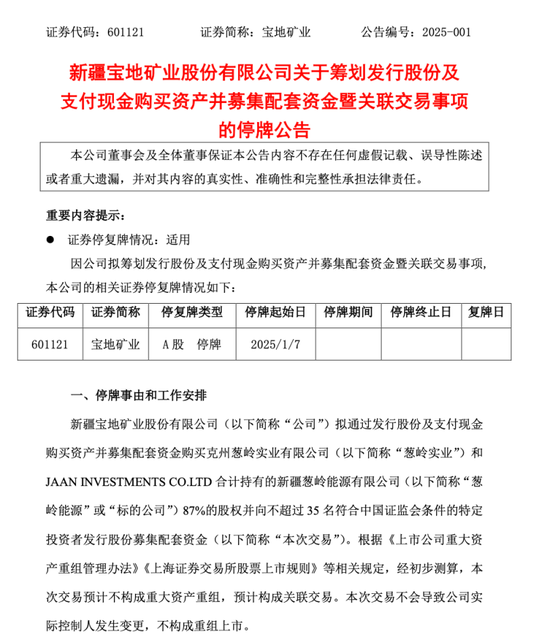

A股又有大动作:“买矿”!

【导读】宝地矿业拟购买葱岭能源87%股权,明日起停牌 1月6日,宝地矿业发布公告称,公司拟购买新疆葱岭能源...

辽ICP备2024024944号-2

辽ICP备2024024944号-2