互联网银行爬坡

互联网银行正在经历一场“自我革命”。

曾经靠互联网流量和大数据风控起家,如今在监管和存量竞争的双重夹击下,它们不得不重新寻找“增长源”。微众、网商、百信们,能靠技术找到第二曲线吗?

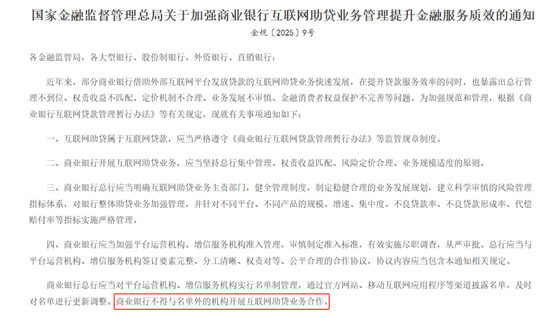

自10月1日起《商业银行互联网助贷业务管理暂行办法》正式落地,要求商业银行对合作机构实行名单制管理,不得与名单外机构开展助贷业务。

此前一个月,微众银行公布了382家信贷业务合作方名单,其中包括18家营销获客、44家担保增信、320家催收机构。另外,网商银行、新网银行、中信百信银行等也陆续出现在多家金融机构披露的合作名单中。

密集披露背后,不仅是合规压力,更是行业共识:流量见顶,增长放缓,必须锁定资源、稳住阵脚。

当然合规只是底线问题,真正的问题是:告别流量红利之后,互联网银行接下来怎么走?

来源:国家金融监管总局

微众脚步放慢,是行业缩影

要读懂互联网银行的现状,头部的微众银行无疑是最佳的观察窗口。

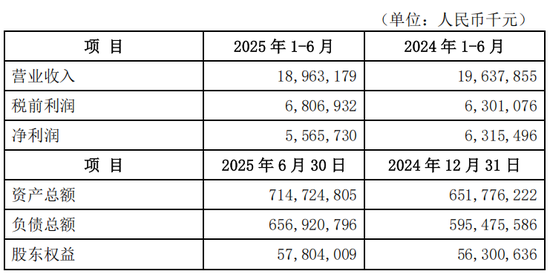

截至2025年上半年,微众银行资产总额首超7000亿元,同比增长23.03%;在规模扩张的同时,其营收和净利润分别同比下滑了3.4%和11.9%;不良贷款率为1.57%,较年初增长0.13个百分点。

利润下滑、不良上升,微众银行的增长引擎正在减速。

来源:微众银行2025年中报

一方面是核心产品增长乏力。“微粒贷”曾是微信流量红利的代表作,但随着减费让利的实施,很多国有行、股份行的消费贷利率都降到了3%以下,而微众银行受资金成本的限制,微粒贷的年利率(单利)还是7.2%起,高息在下沉市场中占不到优势。2024年贷款余额比年初下降了5.53%,笔均贷款额从2021年的8000元降到了7200元。

不是微众不想推,而是在大家都会互联网贷款时,资金成本成为了更重要的考量因素,微信的流量红利优势已经不那么明显,早期容易挖掘的“普惠客群”基本饱和,现在想靠信息流广告和电话销售吸引新用户,但真正有贷款需求的客户正在减少,这也拖累了贷款规模和收益。

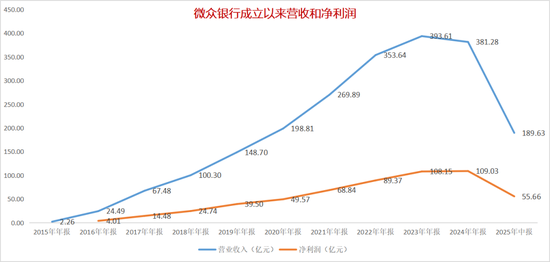

从更长周期看,微众银行的资产规模增速从2019年的32%回落至2022年的8%;资产规模的增长乏力从很大程度上限制了营收与利润的增长,2023年营收增速仅11.3%,2024年转为-3.13%,首次出现年度负增长;净利润增速从2019年的59.6%降至2024年的0.8%,2025年上半年同比再降11.9%。

来源:企业预警通,看懂经济制图

另一方面是盈利模式单一。区别于传统银行,互联网银行无网点纯线上,主要依靠放贷收息的单一盈利模式,当信贷规模增长乏力、风险成本又上升时,没有其他收入来源“补位”,营收和净利润双降也就成了必然。

2022年后微众银行的手续费及佣金净收入开始呈现下滑趋势,同比增速从2022年的6.62%一路降至2024年的-17.96%。

此外,从微众银行此前披露的那份合作机构名单中,可以发现催收机构占了大头。催收机构的占比84%,然而,在整个经济增速下行之际,催收机构并不能完全保证资产质量安全。反映在数据上,自2021年起,微信银行的不良贷款率开始抬升,2022年达到1.47%,此后一直徘徊在1.4%以上;拨备覆盖率则从467%逐年压缩至302%,利润缓冲空间明显收窄。

下一个十年,不拼规模拼能力

当流量的优势不那么明显时,互联网银行展现出了增长的乏力,最先给行业敲警钟的是亿联银行。

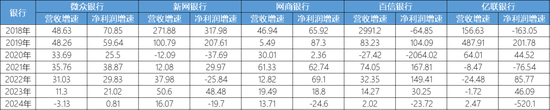

同样曾是背靠互联网大厂的它,2024年资产规模缩了21.15%,净亏5.9亿元,不良贷款率飙到2.77%。原因很简单,就是太依赖美团、京东导流,自己没有自营场景。大厂一旦调整合作,它就陷入被动。这正是互联网银行“成也生态,败也生态”的真实写照。

来源:企业预警通,看懂经济制表

于是,互联网银行开始集体从“规模扩张”转向“能力重塑”。只是每家的路,走得不太一样。

微众银行启动了“新十年”战略,过去“规模优先”的经营思路正在向“风险优先、盈利次之、规模最后”转变。通过整合设立四大事业群,提升内部协同、降低运营成本;同时推动金融科技“出海”,设立境外科技子公司、成立国际发展部,将成熟技术输出海外。

网商银行宣布向“AI银行”全面转型,立志成为小微企业的智能“CFO”,从传统的“给产品”转变为“当管家”,为小微企业提供一站式增值服务,以技术代差构建核心竞争力。同时也在探索“拒量导流”等轻资本平台业务,当客户申请“网商贷”未通过时,页面会推荐合作机构的其他贷款产品,如车主贷、经营贷等,引导其转向这些机构申贷,以缓解资本消耗压力。

新网银行确立了“数字原生银行”的定位,将AI战略与小微信贷风控深度捆绑,通过更精准的用户画像降低不良率,还在试运营“数字员工”服务小微企业,进一步压缩人工成本。

中信百信银行则凭借其“中信+百度”的独特基因,持续深化AIGC在智能营销、智能风控等领域的应用,比如创新探索“一句话银行”能力,实现客户服务的智能交互体验,截至2025年上半年AI辅助解决率实现82%。

尽管路径不同,但核心目标一致:摆脱对外部流量的依赖,构建基于技术、产品与服务的核心竞争力。然而后续的效果究竟如何,还有待时间的考验。

从“流量狂欢”到“能力较量”,谁能熬过去?

短期来看阵痛仍会持续,盈利下滑、不良攀升、模式重构,是行业共同面对的挑战;但长期而言,出路仍在自身,无论是微众的科技出海、网商的AI CFO,还是新网银行、百信银行的深耕数字化,本质都是在从“靠流量”转向“靠能力”。

十年前看流量拼规模,十年后看合规拼能力。

下一个十年,谁能把“能力”扎进实处,谁才能真正“好”下去。

相关文章

Keep AI教练全新升级,增加图片识别语音指导等能力

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 5月20日,Keep上线AI教练(卡卡)新版本,可为用户提供智能运动方案生成、智能训练指导、运动数据记录、饮食记录及评价等功能...

河北、山东鸡蛋产业调研纪要分享

南华研究 截至今年7月,全国产蛋鸡存栏量已达13.56亿只,创下近五年新高。尽管正值传统消费旺季,鸡蛋价格却意外持续低迷,期货主力合约更是跌破历史低位,蛋鸡养殖户现已大面积亏损,行业悲情绪在产业中快...

因涉嫌信息披露违法违规,创意信息被证监会立案调查

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 中国基金报记者 若文 李智 3月28日晚间,创意信息(股票代码:300366)发布公告称,因涉嫌信息披露违法违规,证监会决定对...

金龙鱼出售亏损子公司:原材料成本和需求萎缩双重压力下 何时迎来拐点?

10月17日,金龙鱼发布公告,宣布将旗下全资子公司扎赉特旗荷丰农业有限公司(以下简称“扎旗公司”)100%股权出售,并附带债务豁免安排。这家曾承载金龙鱼甜菜糖业务的子公司,在持续亏损、资不抵债后,最终...

刚刚,暴涨超230%!整条赛道都“涨飞”,发生了什么?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 又见新股劲爆表现! 今早,长风药业在港股市场挂牌上市。该股最高涨至48.8港元/股,涨幅超230%。若从中签收益来看,该股发行...

风波升级!西贝董事长:一定会起诉罗永浩,将上线“罗永浩菜单”!罗永浩回应

9月10日,罗永浩发微博吐槽西贝:好久没吃西贝了,今天下飞机跟同事吃了一顿,发现几乎全都是预制菜,还那么贵,实在是太恶心了。希望国家尽早推动立法,强制饭馆注明是否用了预制菜。 9月11日,在回应“预制...

辽ICP备2024024944号-2

辽ICP备2024024944号-2