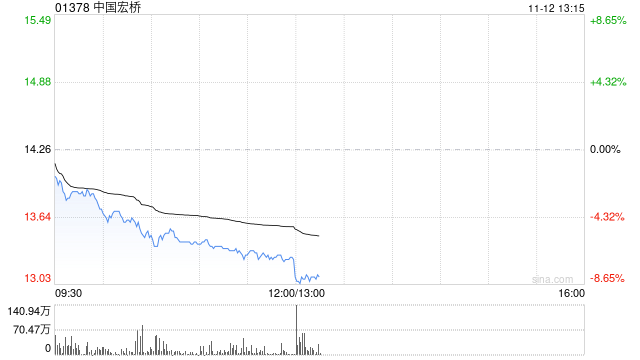

国联证券:中国宏桥铝产业链一体化优势凸显 维持“买入”评级

国联证券发布研究报告称,维持中国宏桥(01378)“买入”评级,预计2024-2026归母净利润分别为195.9/212.7/225.9亿元,同比增长70.93%/8.58%/6.22%。公司子公司山东宏桥2024Q1-Q3实现营业收入1100.68亿元,同比增长12.47%;净利润157.54亿元,同比增长141.43%。单计2024Q3实现营业收入380.23亿元,同比增长13.86%;净利润59.14亿元,同比增长36.95%。

国联证券主要观点如下:

云南丰水期电力供给充沛,Q3电解铝产量预计同比增长

2024年云南地区电力供给充沛,该行预计公司Q3电解铝产量同比增长。根据山东宏桥信用评级报告,截至2023年底,云南文山电解铝项目一期已经建成投产,设计产能107.40万吨/年,已于2022年达产;云南文山电解铝项目二期95万吨/年产能已基本建成,部分产能于2023年三季度陆续投产,若该项目电力供应充足,剩余产能预计2024年下半年陆续完成置换投产。云南红河项目规划产能193万吨/年,项目已于2023年8月开工建设,一期约96.43万吨/年电解铝产能计划2024年建成,剩余产能依据电力供应情况再作相关建设计划。

煤炭、预焙阳极价格下降,有利于公司盈利增长

2024Q1-Q3电解铝均价同比上涨5.9%;2024Q3电解铝均价同比上涨3.9%。成本方面,2024Q1-Q3预焙阳极/动力煤均价分别同比下降22.9%/10.6%,2024Q3预焙阳极/动力煤均价分别同比下降11.9%/2.0%。由于公司电解铝生产所需煤炭及阳极需要外购,原材料价格下降有利于公司盈利增长。

氧化铝价格大幅上涨,氧化铝板块利润增厚

2024年以来,受上游铝土矿供给紧张、氧化铝厂检修扰动不断等因素影响,氧化铝供给持续趋紧;催化氧化铝价格大幅上涨,氧化铝板块利润显著增厚。根据SMM,2024Q3氧化铝理论利润约为1069元/吨,同比增加886元/吨,环比增加188元/吨。公司坚持构建上下游一体化产业链格局,同时积极整合海外铝土矿资源,上游氧化铝业务不断完善,截至2024H1,公司氧化铝总年产能为1950万吨。公司在确保自身成本稳定性的同时,通过外售氧化铝,进一步增厚利润。

相关文章

沈向洋:大模型里最难的事情之一,是开源数据

讯 2月24日午间消息,2025年全球开发者先锋大会期间,香港科技大学校董会主席、美国国家工程院外籍院士沈向洋分享指出,“对于大模型,之前的研究焦点是GPT模式,现在的焦...

中国海油发布“海能”人工智能模型 涵盖上中下游和经营管理等

从中国海油获悉,中国海油“海能”人工智能模型10月14日正式发布。“海能”(HI-ENERGY)人工智能模型围绕智能油气田、智能工程、智能工厂、智能贸销、智能QHSE、智...

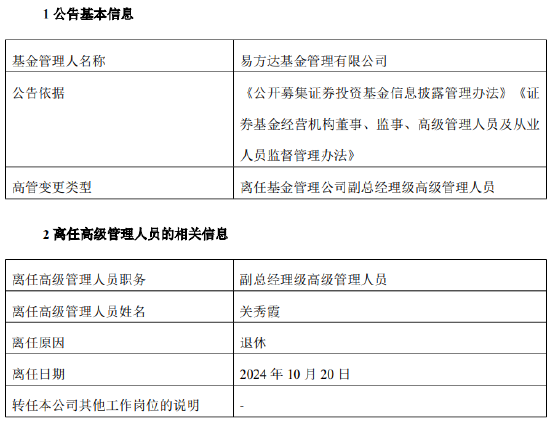

易方达基金副总经理级高级管理人员关秀霞退休离任

10...

日本“炒汇者”老龄化趋势加剧 日元汇率或进入大幅波动时代

11月19日报道 据《日本经济新闻》11月18日报道,日本参与外汇交易的个人投资者、所谓“渡边太太”的老龄化趋势正在加剧。50岁以上的外汇投资者在15年前占全体投资者的20%,但现在已...

ESG对话|国能中电白云峰:甲醇是氢储能最好的介质,氢电耦合是大方向

专题:2024ESG全球领导者大会 10月17日消息,“2024 ESG全球领导者大会”于10月16日-18日在上海召开。会议期间,新浪财经对话国能中电能源集...

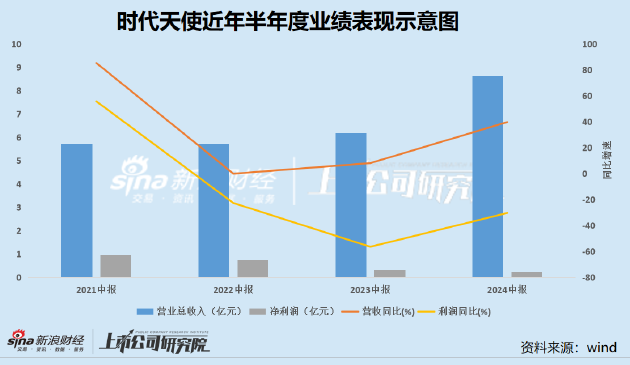

时代天使高增长时代落幕:客单价连降三年净利率创新低 海外营收增长背后仍存隐忧

近日,时代天使披露了2024年半年度报告。公告显示,报告期内,公司实现营收8.62亿元,同比增长39.7%;实现净利润0.22亿元,同比下降3...

辽ICP备2024024944号-2

辽ICP备2024024944号-2