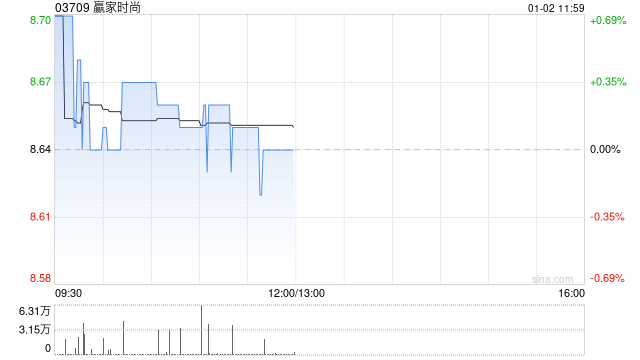

广发证券:首予赢家时尚“买入”评级 合理价值11.42港元

广发证券发布研究报告称,首次覆盖赢家时尚(03709),给予“买入”评级,预计24-26年,预计每股收益分别为0.91/1.06/1.21元/股,合理价值11.42港元/股。据公司财报,公司核心客群为30-45岁具有经济实力的女性,23年公司重新定位愿景为“享誉全球的中国轻奢品牌管理集团”,18-23年公司收入和净利润CAGR分别为22.4%、25.2%。

广发证券主要观点如下:

女装行业:

(1)中产阶级与“她经济”崛起,驱动中高端女装市场扩容。(2)我国女装竞争格局较分散,中高端女装公司多采用多品牌策略,与女装主要上市公司比,公司业绩增速更高,品牌数量更多,且多个品牌规模均较大,体现其出色的多品牌管理能力。

核心竞争力:

多品牌营运能力卓越,看好长期发展动能。据公司财报,(1)多品牌运营能力卓越:平台型架构赋能各品牌协同运营,强品牌符号突出消费者记忆点;(2)产品:积极扩充研发设计团队;工艺精致、面料考究,打造商品华丽设计和高档质感;推进商品企划“黄金三角”,精准化分层管理。(3)渠道:线下持续升级门店形象与位置;线上把握传统电商平台同时积极布局新零售渠道私域流量。(4)营销:营销投入增长较快,多种营销方式占领消费者心智。

展望未来:

稳中求进、全面提质,以“享誉全球的中国轻奢品牌管理集团”为愿景:据公司财报,公司计划持续推进品牌、产品、渠道、供应链等改革升级,持续强化平台运营和系统化管理能力。

相关文章

跌停、跌停、跌停,利空来袭?以色列突发,黄金再创新高!今日,多家大行下调存款利率

早上好,先来看下重要消息。 以方称打死哈马斯领导人辛瓦尔 &ems...

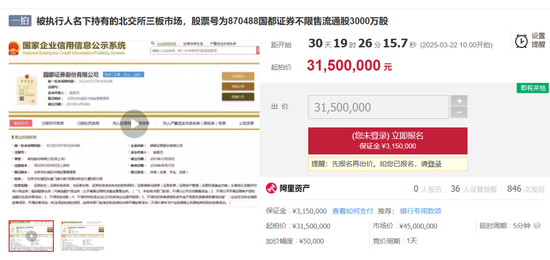

国都证券又有股权遭拍卖

...

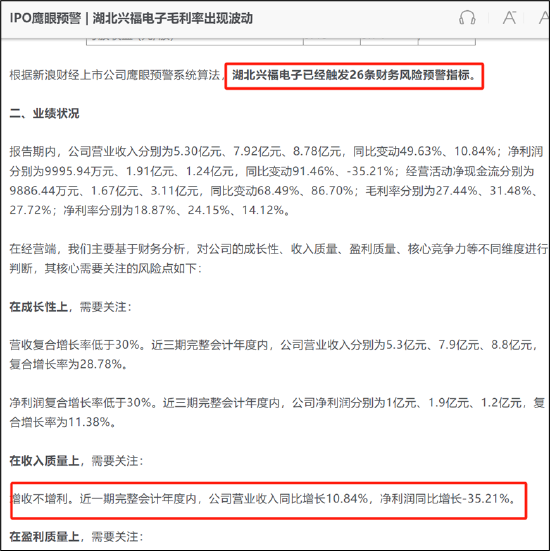

兴福电子IPO募资吃相难看?定增与分拆“两连吃” 疑踩线冲刺独立性遭拷问

近日,兴福电子更新招股书,迎来科创板上会审核闯关关键时刻。 在IPO融资动态平衡下,今年分拆上市遭遇“寒流...

巴以双方各稍有“松动”?停火谈判重启 达成协议前景几何?

当地时间1月3日,以色列媒体报道称,一支以色列谈判代表团当天前往卡塔尔首都多哈,参与加沙停火问题谈判。 媒体援引哈马斯发表的声明证实,...

辽ICP备2024024944号-2

辽ICP备2024024944号-2