【广发宏观郭磊】如何看4月物价数据和央行货政报告对于价格的分析

热点栏目

客户端

广发证券首席经济学家 郭磊

摘要

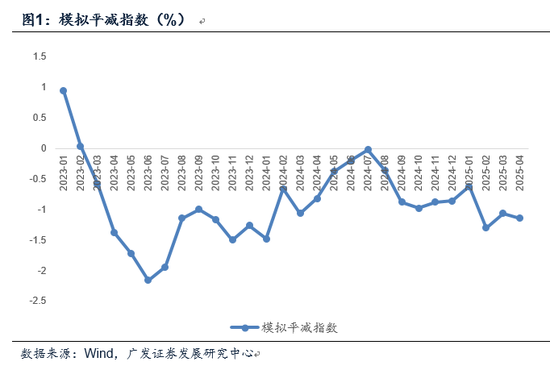

第一,2025年4月CPI同比-0.1%,持平前值;PPI同比-2.7%,低于前值的-2.5%。按CPI和PPI权重分别60%和40%模拟的平减指数为-1.14%,低于前值的-1.06%。

第二,CPI环比为0.1%,好于2-3月的环比负增。上涨的价格线索主要有三:(1)进口减少影响牛肉价格,4月牛肉价格环比上涨3.9%,同比降幅缩窄5.9个点;(2)五一假期居民出行活跃带动假期前价格,飞机票、交通工具租赁费、宾馆住宿和旅游价格环比分别上涨13.5%、7.3%、4.5%和3.1%,涨幅均高于季节性水平,合计影响CPI环比约0.10个百分点;(3)黄金价格上涨背景下,国内金饰品价格环比上涨10.1%,影响CPI环比约0.06个百分点。

第三,价格偏弱的领域包括:(1)猪肉价格环比继续下行,在过去7个月有6个月环比负增长;(2)交通工具价格环比为-0.3%,显示汽车降价依然在延续;(3)酒类价格3月环比涨幅较大,4月重回环比零增长,对应同比降幅有所扩大;(4)中药价格4月环比-0.1%,同比涨幅收窄至0.1%。中药价格历史上一直坚挺,过去十年(2015-2024)年度涨幅最低也有1.7%,涨幅均值为3.9%,去年下半年起放缓明显。

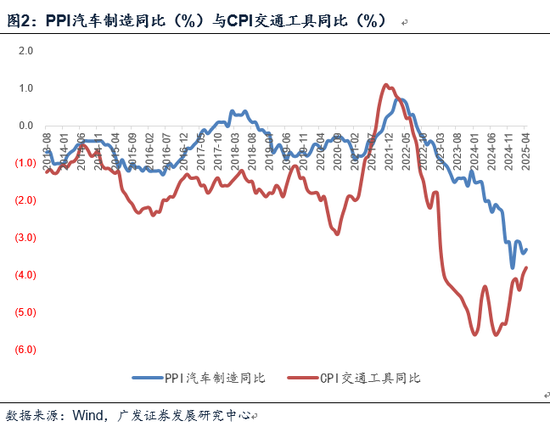

第四,PPI环比为-0.4%,持平于3月的环比降幅。从细节来看:(1)输入性价格压力依然偏大,4月石油和天然气开采业价格环比为-3.1%(前值-4.4%),石油煤炭及其他燃料加工业价格环比为-2.6%(前值为-2.3%)。(2)钢铁依然存在去产能、控产量的必要性,黑色金属冶炼加工业价格环比为-1.0%(前值-0.5%);(3)基建支撑水泥价格,非金属矿环比零增长(前值-0.4%),同比降幅收窄;(4)汽车行业技术迭代和市场竞争带来的价格下行趋势依然显著,汽车制造环比为-0.5%(前值-0.4%);(5)消费好转的影响之下,一般日用品价格环比转正,环比0.2%(前值-0.1%)。

第五,往后看,5-7月PPI基数继续抬高,叠加关税带给部分外需型行业产能利用率压力,PPI同比降幅仍有较大概率继续扩大。一个预示是4月PMI购进价格指数和产出价格指数环比均有较大幅度下行。这意味着在8月之前,名义增长压力可能会阶段性上升,并将对企业盈利、税收形成传递。我们估计这一时段仍将是逆周期政策积极加码的时段,上周出台的金融条线的一揽子政策不是全部。

第六,5月9日出来的央行一季度《货币政策执行报告》在专栏6中深入探讨了物价问题。央行指出“物价与货币之间的关系很难在传统理论的基础上简单地线性外推”,“货币对物价发挥作用取决于供需对比情况”。简单来说,“如果需求相对于产出上升,货币扩张对物价会显现上拉影响”;但如果反过来,“增加货币供给,在侧重增加投资、保障供给的发展模式下,反而会带来产能和供给持续扩张,加大供过于求的失衡程度,实际上物价也难以回升”。所以“提振物价的关键在于扩大有效需求,畅通供需循环,打通实体经济堵点”,而这需要“通过财政、货币、产业、就业、社保等各项政策协同以及改革举措的协调配合,增强政策合力”。央行进一步指出,“价格调控思路上,也要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争“。

第七,我们理解上述阐述蕴含的一个思想就是“供需比”决定价格的方向,在供需比优化的条件下,货币政策扩张才会是正向作用。在去年年底报告《引导供需比优化:2025年中观环境展望》我们曾对供需比做过分析,我们认为提振消费、稳定地方投资、优化地产供需、引导科技和产业创新融合发展、综合整治内卷式竞争是优化供需比的五个政策路径,这实际上对应大消费、建筑链、技术应用端、供给侧等几个投资上的线索。

正文

2025年4月CPI同比-0.1%,持平前值;PPI同比-2.7%,低于前值的-2.5%。按CPI和PPI权重分别60%和40%模拟的平减指数为-1.14%,低于前值的-1.06%。

2024年10月模拟平减指数为-0.98%,11月、12月分别收窄至-0.88%、-0.86%,2025年1月进一步收窄至-0.62%,2025年2月降幅扩大至-1.30%,3月和4月分别为-1.06%、-1.14%。

CPI环比为0.1%,好于2-3月的环比负增。上涨的价格线索主要有三:(1)进口减少影响牛肉价格,4月牛肉价格环比3.9%,同比降幅缩窄5.9个点;(2)五一假期居民出行活跃带动假期前价格,飞机票、交通工具租赁费、宾馆住宿和旅游价格环比分别上涨13.5%、7.3%、4.5%和3.1%,涨幅均高于季节性水平,合计影响CPI环比约0.10个百分点;(3)黄金价格上涨背景下,国内金饰品价格环比上涨10.1%,影响CPI环比约0.06个百分点。

牛肉价格2024年10月-2025年2月环比一直为负增长,3月环比转正为0.5%,4月环比大幅上行至3.9%。从同比来看,2025年3月为-13.3%,4月和5月分别收窄至-10.8%、-4.9%。

旅游价格2025年2-3月环比分别为-4.4%、-5.9%,4月环比转正至3.1%。从同比来看,2025年2月为-9.6%,3月和4月则分别为-0.9%、-0.5%。

价格偏弱的领域包括:(1)猪肉价格环比继续下行,在过去7个月有6个月环比负增长;(2)交通工具价格环比为-0.3%,显示汽车降价依然在延续;(3)酒类价格3月环比涨幅较大,4月重回环比零增长,对应同比降幅有所扩大;(4)中药价格4月环比-0.1%,同比涨幅收窄至0.1%。中药价格历史上一直坚挺,过去十年(2015-2024)年度涨幅最低也有1.7%,涨幅均值为3.9%,去年下半年起放缓明显。

猪肉价格2025年4月环比为-1.6%,这一分项在2024年10月-2025年4月的7个月中,除1月环比为正外,其余均为环比负增长。

交通工具价格2025年2月-4月环比分别为-0.2%、-0.4%、-0.3%,今年前4个月累计同比为-4.1%。

酒类价格2024年11月-2025年2月环比均为负增长,2025年3月环比为0.6%,4月为环比零增长。

中药价格在历史上几乎没有过环比负增长,2024年下半年起价格偏弱,2024年9月、2025年2月、2025年4月均为环比负增长。

PPI环比为-0.4%,持平于3月的环比降幅。从细节来看:(1)输入性价格压力依然偏大,4月石油和天然气开采业价格环比为-3.1%(前值-4.4%),石油煤炭及其他燃料加工业价格环比为-2.6%(前值为-2.3%)。(2)钢铁依然存在去产能、控产量的必要性,黑色金属冶炼加工业价格环比为-1.0%(前值-0.5%);(3)基建支撑水泥价格,非金属矿环比零增长(前值-0.4%),同比降幅收窄;(4)汽车行业技术迭代和市场竞争带来的价格下行趋势依然显著,汽车制造环比为-0.5%(前值-0.4%);(5)消费好转的影响之下,一般日用品价格环比转正,环比0.2%(前值-0.1%)。

4月PPI生产资料环比-0.5%(前值-0.4%)。其中采掘工业环比-2.1%(前值-2.9%);原材料工业环比-1.0%(前值-0.6%);加工工业环比-0.2%(前值-0.1%)。

4月PPI生活资料环比-0.2%(前值-0.4%)。其中食品类环比-0.1%(前值-0.2%);衣着类环比0.3%(前值-0.1%);一般日用品类环比0.2%(前值-0.1%);耐用消费品类环比-0.7%(前值-1.0%)。

往后看,5-7月PPI基数继续抬高,叠加关税带给部分外需型行业产能利用率压力,PPI同比降幅仍有较大概率继续扩大。一个预示是4月PMI购进价格指数和产出价格指数环比均有较大幅度下行。这意味着在8月之前,名义增长压力可能会阶段性上升,并将对企业盈利、税收形成传递。我们估计这一时段仍将是逆周期政策积极加码的时段,上周出台的金融条线的一揽子政策不是全部。

2024年1-4月PPI在低位徘徊,同比分别为-2.5%、-2.7%、2.8%、-2.5%;5-7月降幅收窄,同比分别为-1.4%、-0.8%、-0.8%;8月同比为-1.8%,降幅再度扩大。这意味着今年5-7月将面临较高基数。

从环比来看,外需行业产能利用率的压力可能是工业价格的一个压制因素。在前期报告《哪些行业景气度逆势上行:4月PMI简析》中,我们指出:分项指标看,从出口订单向生产、价格、就业的传递链条较为清晰。出口订单环比下行4.3个点至44.7,绝对景气水平为过去10年仅好于2020和2022年4月的偏低水平,显示了关税落地对外需的影响。从绝对景气度看,中游装备制造、纺服产业链、医药、化工产业链景气全面放缓,这些均是我国对外需依赖度偏高的行业。从出口订单来看,纺服、化工、中游装备制造降幅最大,其中纺服出口订单环比下降44.6个点,绝对水平降至10左右,创下该行业出口订单有数据以来(2005年)历史最低,化工行业出口订单环比下降31.1个点,绝对水平降至20左右,为仅好于2020年4月的历史次低。

4月PMI购进价格指数为47.0,低于前值的49.8;产出价格指数为44.8,低于前值的47.9。

5月9日出来的央行一季度《货币政策执行报告》在专栏6中深入探讨了物价问题。央行指出“物价与货币之间的关系很难在传统理论的基础上简单地线性外推”,“货币对物价发挥作用取决于供需对比情况”。简单来说,“如果需求相对于产出上升,货币扩张对物价会显现上拉影响”;但如果反过来,“增加货币供给,在侧重增加投资、保障供给的发展模式下,反而会带来产能和供给持续扩张,加大供过于求的失衡程度,实际上物价也难以回升”。所以“提振物价的关键在于扩大有效需求,畅通供需循环,打通实体经济堵点”,而这需要“通过财政、货币、产业、就业、社保等各项政策协同以及改革举措的协调配合,增强政策合力”。央行进一步指出,“价格调控思路上,也要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争” ——我们理解上述阐述蕴含的一个思想就是“供需比”决定价格的方向,在供需比优化的条件下,货币政策扩张才会是正向作用。在去年年底报告《引导供需比优化:2025年中观环境展望》我们曾对供需比做过分析,我们认为提振消费、稳定地方投资、优化地产供需、引导科技和产业创新融合发展、综合整治内卷式竞争是优化供需比的五个政策路径,这实际上对应大消费、建筑链、技术应用端、供给侧等几个投资上的线索。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加剧;外需波动幅度超预期;地产领域量价继续低位徘徊;狭义基建投资短期回升幅度不及预期;消费短期超预期或不及预期;信贷和社融扩张超预期。

商天信息网合作大平台期货开户 安全快捷有保障

花花编辑

相关文章

纳指、标普500创新高!中国资产上涨

当地时间10月6日,美股市场三大指数涨跌不一,纳指、标普500指数创收盘新高。纳斯达克中国金龙指数收涨1%。 受AMD与OpenAI达成战略合作消息催化,美股科技股大涨,美股科技“七巨头”多数上涨。...

持续超两个半小时 特朗普与普京举行历史性会晤

当地时间15日,美国总统特朗普和俄罗斯总统普京在阿拉斯加州安克雷奇市埃尔门多夫-理查森联合军事基地举行会晤。 这是美俄领导人4年来的首次面对面会晤,也是特朗普与普京自2019年以来的首次见面,同时也是...

基金锁定科技叙事!QDII联手外资抢筹港股

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 国庆假期,科技资产获强劲拉升。 在科技叙事成为全球市场的核心共识后,外资、QDII资金的仓位不断投入港股科技赛道,国庆假期中的...

蘑菇车联:MOGOBUS已具备接入AI网络MogoMind大模型能力

商天信息网科技讯 5月9日下午消息,蘑菇车联宣布,MOGOBUS作为首款自动驾驶前装量产巴士,目前已在全国10省落地,运营超150辆自动驾驶巴士,累计安全行驶里程超200万公里,服务20万人次,准点率...

变局与新生:2025“金融之星”见证金融业转型突围

当全球经济的不确定性如阴霾般笼罩,中国金融业却在变革中闪耀着点点星光。随着2024年财报季的尘埃落定,金融行业的年度成绩单新鲜出炉,这不仅是一份数字的汇报,更是一幅描绘行业在复杂宏观经济环境下砥砺前行...

美政府拟根据芯片数量对外国电子设备征税

报道称,这是该计划首次被披露,且可能发生变动。根据计划,美政府将对产品芯片价值的估算部分按比例征收关税。 美国商务部暂未回应置评请求。 当被问及相关细节时,白宫发言人库什·德赛回应称,美国不能依赖外国...

辽ICP备2024024944号-2

辽ICP备2024024944号-2