光大证券策略:内外因素交织 市场或维持整固状态

本周A 股市场出现分化

受风险偏好抬升等因素的影响,本周A 股市场出现回暖。主要宽基指数普遍上涨,在主要宽基指数中,本周创业板指涨幅最大,涨幅为2.3%,而上证50 涨幅最小,涨幅为0.4%。目前万得全A 估值处于2010 年以来历史中等位置。

行业方面,通信、有色金属、电子表现相对较好。分行业来看,本周申万一级行业大多出现上涨。通信、有色金属、电子等行业本周表现相对较好,涨幅分别为5.3%、3.7%及3.6%;相比之下,家用电器、食品饮料、交通运输等行业的跌幅则较大,本周分别下跌1.8%、1.1%及0.5%。

内外因素交织,市场或维持整固状态

近期国内外都有哪些重要事件发生?国内事件主要为部分稳增长政策落地,如商务部启动2025 年“服务消费季”活动、五部门近期部署2025 年新能源汽车下乡活动等。从外部来看,近期发生的重要事件主要包括6 月5 日晚国家主席习近平应约同美国总统特朗普通电话、美国证券交易委员会(SEC)周三进一步收紧对在美上市的外国公司的规定、美国提高钢铁和铝及其衍生制品的关税等。

在国内经济保持稳健、托底资金积极呵护市场的背景下,市场当前存在一定支撑。

目前国内经济整体较为稳健,稳增长政策也在积极出台,叠加5 月中美双边关税大幅降低,预计二季度经济将具有韧性,并对市场形成支撑。此外,即使未来市场出现波动,托底资金通常也会积极流入股市以呵护及稳定市场,这同样也会对市场形成支撑。

对海外扰动的担忧或会成为制约市场继续上行的主要阻力。由于特朗普政府政策常常反复,这会使得投资者对于海外扰动因素的担忧始终存在,并成为制约市场继续上行的主要阻力。结合市场点位来看,上证指数当前已经修复至4 月初的点位附近,在市场仍然面临扰动因素的背景下,想要实现向上突破难度可能也较大。

内外因素交织下,仍然维持此前观点,预计指数整体将维持震荡。短期外部风险扰动最严重的时候或许已经过去,但仍需要对特朗普后续政策的反复保持警惕。

近期国内政策仍积极发力,预计后续政策仍将持续落地。随着中美两国为“对等关税”按下90 天“暂停键”,短期内出口或将保持高增,预计消费仍是经济修复的重要动能之一。内外因素交织之下,预计指数6 月整体将保持震荡。

配置方向上关注三条主线

内需消费:扩内需一直是近期国内政策的重点,未来有望持续迎来政策催化,此外,消费行业业绩整体更具韧性,建议关注家居用品、食品加工、专业服务、休闲食品等行业。

国产替代:关注业绩确定性与主题投资两条线索,前者关注对美进口占比高同时国内供给能力也较强的行业,包括出版、装修建材等,后者关注对美进口占比高但国内供给能力有望提升行业,如航空装备、医疗器械、动物保健、化学制药等。

基金低配方向:《推动公募基金高质量发展行动方案》或将对基金行业配置产生深远影响,部分被基金低配的行业在中长期维度里值得关注,包括银行、非银金融、公用事业、交通运输等行业,但短期内需警惕过度解读可能引发的预期偏差。

风险分析:政策力度不及预期;消费数据持续低迷;市场情绪大幅下降。

相关文章

黄奇帆:中国工业产品大而不强的帽子拿掉了

专题:上海新沪商联合会第五届第一次会员代表大会暨新沪商高质量发展大会 上海新沪商联合会第五届第一次会员代表大会暨新沪商高质量发展大会于3月30日在上海举行,主题为:焕新向未来。重庆市原市长黄奇帆出席并...

光大期货:6月24日金融日报

股指: 昨日,A股市场低位反弹,Wind全A上涨0.85%,成交额1.15万亿元。中证1000指数上涨1.31%,中证500指数上涨0.61%,沪深300指数上涨0.29%,上证50指数上涨0.41...

A股首现阿拉伯语年报摘要!

小商品城(600415)4月4日发布了2024年年报,除了中文版本外,公司还披露了英文版和阿拉伯语版本。这是A股历史上首份由阿拉伯语编辑的上市公司年报摘要。 一位熟悉公司的人士表示,内容上各个版本都是...

三十余载,这艘“职教航母”将学生送达梦想彼岸

6 月,也许是因为毕业季的缘故,校园里愈发多了些澎湃悸动的气息。经历一整个教育阶段培养的毕业生们再次迎来了他们的人生大考。 在位于安徽省合肥市新站区的安徽新华高级技工学校的就业指导中心门外,几位毕业生...

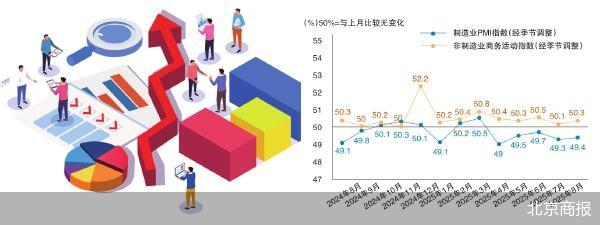

三大指数齐回升 经济景气水平继续改善

国家统计局服务业调查中心、中国物流与采购联合会8月31日发布数据显示,8月,制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.3%和50.5%,分别比7月上...

连发13帖!马斯克猛批特朗普

即便是对自己的支持者,美国总统特朗普批评起来也毫不留情。据《国会山报》报道,针对一些要求公开爱泼斯坦案的声音,特朗普16日在社交平台“真实社交”上发文回应,痛批他“过去的支持者”是容易上当的“弱者”,...

辽ICP备2024024944号-2

辽ICP备2024024944号-2