光大期货:10月27日软商品日报

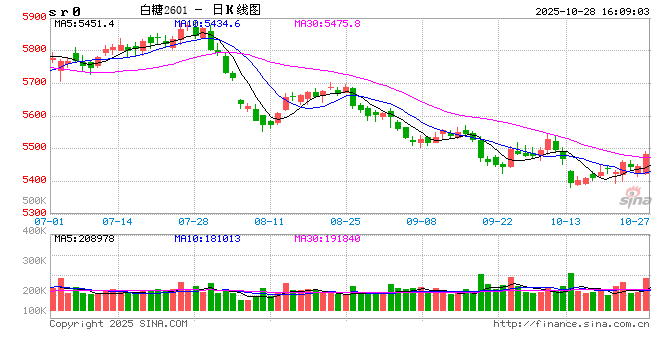

白糖:短期成本支撑暂显 未来关注广西糖分变化

1、原糖:本周原糖期价不断刷新低点,并最终收于15美分/磅以下。消息方面,农业咨询公司Datagro预计巴西中南部地区2025/26榨季食糖产量仍较上榨季增加3.1%达4142万吨;预计乙醇产量(甘蔗和玉米生产)为332.3亿公升,同比减少近5%。预计2026/27榨季巴西中南部地区的甘蔗压榨量为6.25亿吨左右,预估区间介于6.05~6.40亿吨;预计食糖产量为4230万吨;预计制糖比为52%,与本榨季大体持平。

2、国内现货:广西制糖集团报价5670~5760元/吨;云南制糖集团报价5600~5650元/吨;加工糖主流报价区间5790~5970元/吨。

3、小结:原糖方面仍受到增产的抑制,市场情绪悲观,不断刷新低点。机构对于26/27榨季巴西中南部产量预估仍与今年总体持平略增,可以理解为巴西中南部已经连续三年处于高点位置,在如此强劲的供应压力下,之所以期价前期能呈现抵抗式下跌,主要在于印度出口并未释放太大压力,未来市场将更加聚焦北半球特别是印度压榨进度及出口政策变化,暂时仍持偏空看法。

4、国内:广西、云南现货市场正在积极去库,终端采购意愿一般,以随用随采为主,囤货意愿不强。广西因前期两次台风带来强降雨,目前甘蔗糖分明显低于去年同期水平,预计本榨季开榨时间略有延迟,未来关注当地天气变化和甘蔗糖分累积情况。盘面短期呈现一定成本支撑,虽然也表现偏弱,但相比于原糖略抗跌,未来持弱势震荡看法,关注下周末成都糖会消息指引。

棉花:产量预期有变,棉价重心上移

一、供应端:国内新棉采摘、交售、公检、加工量均高于去年同期水平,上市进度偏快。随着新棉的不断上市,市场发现本年度新棉增产幅度或不及此前市场预期,供应增量压力减弱。

1、据同花顺数据,截止10月23日,国内棉花采摘进度79.7%,同比增加1.6个百分点;新棉交售进度为88.5%,同比增加4.1个百分点;新棉加工量为175.9万吨,同比增加44万吨。

2、截止10月24日,全国棉花公检量121.7万吨,较去年同比增加41.8万吨。

3、北疆新棉采摘接近尾声,南疆新棉收购价格略高于北疆,南疆机采棉收购均价约6.2-6.3元/公斤,成本支撑上移。

二、需求端:传统需求旺季期间,下游纺织企业开机负荷表现一般,终端纺服零售数据始终维持同比正增长,9月增幅已经反超社零同比增速。

1、截止10月17日当周,纱线综合负荷为51.24%,周环比增加0.67个百分点;纯棉纱厂负荷为48.12%,周环比增加0.39个百分点。

2、截止10月17日当周,短纤布综合负荷为52%,周环比上涨0.27百分点;全棉坯布负荷为49.5%,周环比上涨0.23个百分点。

3、9月,我国服装鞋帽、针、纺织品类商品零售额1230.5亿元,同比上涨4.7%,1-9月累计零售额为10612.7亿元,同比上涨3.1%。9月社零同比增长3%,1-9月社零累计同比增长4.5%,纺服类商品零售额同比增幅低于社零同比增幅。

三、进出口:美棉出口数据依旧缺席中,国内终端服装出口受到一定影响,9月同比下降。

1、9月我国纺织纱线、织物及其制品出口金额当月值119.67亿美元,同比增加6.41%;1-9月累计出口1064.77亿美元,同比增加2.1%。

2、9月服装及衣着附件出口金额当月值124.53亿美元,同比下降7.97%;1-9月累计出口1152.09亿美元,同比下降2.5%。

四、库存端:棉花商业库存低位回升,仓单预报数量也在逐渐增加。

1、截止10月中旬,我国棉花商业库存为172.02万吨,环比增加69.85万吨;工业库存80.93万吨,同比下降约3.62万吨。

2、截至10月17日当周,纱线综合库存为26.12天,周环比下降0.01天;短纤布综合库存为29.4天,周环比上涨0.17天。

3、截至10月17日当周,纺企棉花库存为27.45天,周环比下降0.08天;纺企棉纱库存为27.38天,周环比上涨0.25天。

4、截至10月17日当周,织厂棉纱库存为7.94天,周环比下降0.13天;全棉坯布库存为31.26天,周环比上涨0.13天。

五、国际市场方面:宏观层面扰动仍存,基本面由于数据缺失驱动有限,依旧震荡运行为主。美国政府仍处于停摆状态中,多数经济数据缺席,在此状态下,宏观层面仍有较大扰动。美国9月CPI数据公布,同比上涨3%,低于预期,美联储年内再度连续两次降息25bp概率较大,市场已经对其充分定价,美元指数仍维持相对偏强走势,美棉价格暂无方向性驱动。基本面来看,多数数据缺失,仅有旱情数据在持续更新,截止10月21日,受干旱影响美棉面积占比约62%,环比基本持平,其余方面,暂无法获得最新进展,基于此前数据来看,本年度美棉整体供需格局并非十分宽松,产量预期下降,出口同比偏低,库销比或略有下降。整体来看,当前市场更多聚焦于宏观层面,10月降息25BP基本成为定局,对美棉上行驱动有限,但目前也并无较多新增利空驱动,基本面较上一年度偏紧,预计短期美棉仍震荡运行为主,重点关注中美经贸磋商结果,以及APEC会议期间中美元首是否会举行会晤。

六、国内市场方面:供应压力或有减弱,成本支撑,宏观情绪提振,棉价重心上移。二十届四中全会于本周在北京举行,会后《中国共产党第二十届中央委员会第四次全体会议公报》发布,会议指出“十五五”时期经济社会发展必须遵循的原则,提出了“十五五”时期经济社会发展的主要目标,对于后续总体思路,会议指出“坚持以经济建设为中心,稳中求进工作总基调”,市场情绪提振,多数商品走强。此外,近期刺激棉价重心上移的另一个主要因素是,市场对前期过分乐观的新棉预期产量有一定修正,本年度新棉上市前遭受了持续高温、极速降温等恶劣天气影响,新疆地区本年度产量预计修正至700万吨左右,供应增量或不及此前市场预期。需求角度来看,我们认为棉花消费保持相对稳定,不管是从库存数据反推月度消费,还是从下游纺织企业整体开工情况来看,亦或者终端纺服零售数据表现,棉花需求韧性是较强的。展望未来,当前仍是新棉大量上市的阶段,季产年销的特性决定当前棉花供应量是年度峰值,供应压力偏大,抑制棉价上方空间。需求端在量的方面保持相对稳定,随着时间推移,棉花供应压力将逐渐缓解,供需格局会逐渐扭转,届时,棉花期价上行打破当前震荡区间的驱动会变得更强,短期仍坚挺震荡对待。宏观层面需要持续关注,若中美经贸磋商等方面有超预期进展,郑棉期价或较预期提前冲破当前震荡区间。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

商天信息网合作平台光大期货开户 安全快捷有保障

相关文章

点谁谁涨?A股“带货女王”走红,研报涉及这些甬企……

牛市不乏“造神”的故事。今年,天风证券麾下的分析师孙潇雅走红A股,凭借推荐个股多大涨的战绩被业内称为A股“带货女王”。 8月19日,一份题为《机器人推荐:供应链密集拜访T,反攻时刻开启-0819》的...

美国商务部和财政部提交设立主权财富基金计划

美国白宫一位发言人证实,美国财政部和商务部已经制定了设立主权财富基金的计划,但尚未做出最终决定。 白宫发言人库什·德赛(Kush Desai)在一份声明中表示:“根据特朗普总统的行政命令,财政部和商务...

碳酸锂期货两年来首次突破15万元关口,机构:上行空间仍在

1月12日,国内商品期货市场开盘迎来强势表现,碳酸锂主力合约直接封死涨停,涨幅9%,报156060元/吨,两年来首次突破15万元关口。 事实上,自12月初以来,碳酸锂价格势如破竹,短短一个月内接连突破...

突然大涨,比特币突破12.5万美元!超10万人爆仓!

刚刚,比特币突破12.5万美元,创出历史新高。 10月5日,加密货币市场突然拉升,其中,比特币涨超2%,突破12.5万美元。 此外,以太坊涨超1%,狗狗币、SOL涨超2%,HYPE涨近4%。 Coi...

历史新高!7千亿“铜王”紫金矿业涨疯了

继刚果(金)对钴出口政策调整引发钴概念股大涨之后,近日一则铜矿事件,再度点燃A股工业金属大涨行情。 截至9月25日A股收市,工业金属板块整体上涨1.31%,板块主力资金净流入近16亿元,表现位居多数概...

审计署揭了银行的底

因为在股东会上的一段发言,招行行长王良被推到了风口浪尖。 据金融监管总局公布,今年一季度,商业银行不良贷款率为1.51%,同期净息差为1.43%。 王良说,一季度是一个重要拐点,即银行的净息差水平已经...

辽ICP备2024024944号-2

辽ICP备2024024944号-2