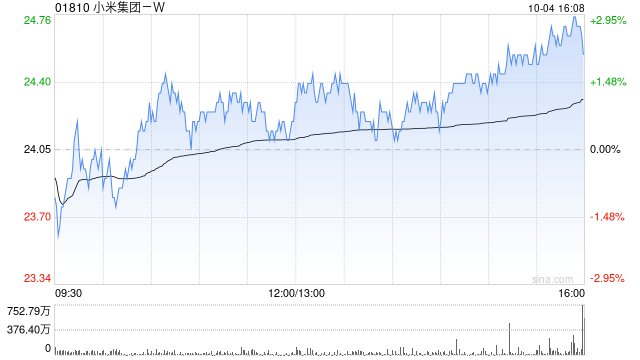

高盛:上调小米目标价至27.5港元 重申“买入”评级

高盛发表报告,将小米(01810)目标价由24.7港元,调高11.33%至27.5港元,重申“买入”的投资评级。

高盛表示,看到小米继续以用户为中心的“Human x Car x Home”取得了在中国及全球战略早期成功。更具体地说,该行1)提出关于一期工厂产能提升,预计2025年及以后 SU7的交付量将达到每年22.5万辆以上;2)介绍该行对 SU7 Ultra(GSe 4k

2025年平均售价为80万元人民币,占电动车收入的5%),其原型车将于10月在纽柏林赛道上亮相;3)提高对小米第二款电动车的潜在估计,早于共识的预期交付(GSe40k/210k 数量 2025/26E,或 2025/26E 电动车收入的15%/44%)。

高盛将小米2024-26年营收预测上调电动车产量假设较高时为0%/3%/8%;该行现在的模型为2024-26年交付量分别为120k/269k/473k。对于电动车领域,该行与VA 对2024年的共识基本一致,但较2025/26年销量高出11%/34%。

按照获利能力方面,该行基本维持小米2024-25年净利润不变,将2026年净利提高10%,电动车领域的营运杠杆更强;模型为2024-26年核心净利分别为290亿/310亿/340亿人民币。

相关文章

马斯克引领潮流,中国车企纷纷布局人形机器人:能力可高度复用

继飞行汽车之后,具身智能又成了车企们的“新宠”。 近日,有内部人士向澎湃新闻记者透露,新能源汽车巨头比亚迪已经成立具身智能相关实验室,...

百度25周年李彦宏发全员信:AI应用将在2025年井喷

1月1日晚间消息,百度成立25周年,百度创始人李彦宏晚间发出全员信表示,“25年来,我们始终走在技术的最前沿,始终相信技术创新才是百度的核心竞争力。”信中表明了对2025年的期待,“虽然超级应用...

光大期货:12月美联储降息概率不高 注意地缘局势发展

上周,COMEX黄金价格上涨6.85%至2743.20美元/盎司,沪金主连上涨5.46%至627.88元/克。 &e...

李子柒老公资料揭秘:神秘伴侣的背后故事

在中国,提到李子柒的名字,几乎没有人不知晓。她用镜头记录下田园生活的美好,将中国的传统文化以视频的方式展现给世界。李子柒不仅在国内拥有庞大的粉丝群体,甚至在海外也掀起了一股“李子柒热潮”。作为公众人物...

辽ICP备2024024944号-2

辽ICP备2024024944号-2