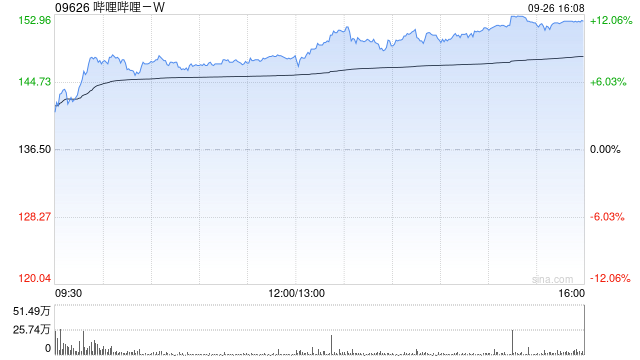

高盛:上调哔哩哔哩-W评级至“买入” 目标价升至176港元

高盛发布研究报告称,上调哔哩哔哩-W(09626)评级,由“中性”升至“买入”,并将目标价由129港元上调至176港元,因公司开始进入利润增长周期,商业模式变得更强大及取得利润,受惠于利润较高的广告及游戏业务。

该行相信,公司至2026年净利率会达10%至15%,受未来6至12个月市场财务预测上调所推动,由于较好的新游戏生命周期;广告增长快于同业;成本纪律改善。而市场仍然低估其游戏业务贡献及广告变现潜力,支持该行预测公司2025至26年高于市场预期40%的每股盈利预测。

高盛上调公司游戏收入预测,2024至25年相关数字高于市场预测约12%;较高的利润估算,预计2025至26年经营利润率分别为7%、12%;上调2025至26年每股盈利预测逾60%。现时目标价反映2026年预测市盈率16倍,企业价值倍数9.5倍,该行相信溢价估值仍然相较同业公平。

相关文章

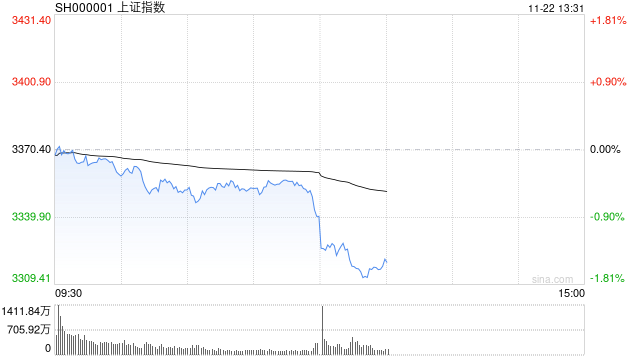

午评:指数早盘调整沪指跌1% AI应用端持续爆发

专题:市场情绪回暖!跨年行情要“发车”了?...

欧盟将向特朗普发出“明确信号”:俄罗斯不得占上风

虽然欧洲领导人坚称他们专注于乌克兰的迫切需求,但一些官员已经开始讨论如何在战争结束后确保该国的安全,包括部署欧洲军队的可能性。 &e...

年末华尔街大幅下调美股盈利预期,释放什么信号?

临近...

辽ICP备2024024944号-2

辽ICP备2024024944号-2