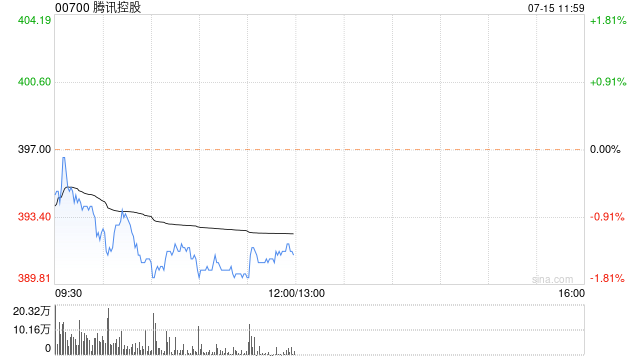

方正证券:维持腾讯控股“强烈推荐”评级 目标价474港元

方正证券发布研究报告称,维持腾讯控股(00700)“强烈推荐”评级,预计2024~2026年Non-IFRS归母净利润分别增长30.8%、14.5%、16.0%为2062亿元、2361亿元和2739亿元,目标价474港元。该行预计腾讯24Q2实现营业收入1630亿元(YoY+9.2%),其中游戏收入488亿元(YoY+9.6%)。另预计其同期NON-IFRS归母净利润为489亿元,同比增长29%;毛利率52.7%、NON-IFRS归母净利率30.1%。

方正证券主要观点如下:

王者吃鸡重回增长,预计Q2游戏同增9.6%。

1)国内游戏:该行预计腾讯本土游戏市场收入同比增长8%为344亿元,主因旗舰产品《王者荣耀》和《和平精英》受益于新商业化节奏和游戏内容设计的提升,流水自2024年3月开始恢复同比增长,新游《地下城与勇士:起源》自5/21上线至今(7/2)稳居iOS畅销榜Top2(其中37天为top1),该行预计首月流水超50亿元,首12个月流水超200亿元。

2)海外游戏:预计24Q2收入同比增长14%为144亿元,子公司Supercell《荒野乱斗Brawl

Stars》通过运营迭代等方式焕发新生,DAU和流水实现高速增长,同时已于5月29日上线《爆裂小队Squad

Busters》,先后在90多个国家和地区的免费榜实现登顶,位列在60多个国家和地区的畅销榜TOP10中,有望进一步推动腾讯游戏增长。后续产品中,开放世界赛车手游《极品飞车:集结》已于7/11上线,暑期有望上线王者荣耀IP新游《星之破晓》,下半年游戏趋势有望加速。

广告和商业支付或因消费支出下降增速趋缓,预计Q2分别同增

15%/6.7%。该行预计广告业务虽然视频号及算法优化持续推动广告效率增长,但因去年电商高基数等因素增长势头有所趋缓(根据星图数据,2024年618期间综合电商平台销售总额达5717亿元,同比下降6.9%),预计24Q2广告收入同比增长15%。金融科技方面,该行预计支付业务自24Q1开始受线下支出增长放缓的影响有望延续,但同时货币理财等业务受益有望高速增长,预计24Q2金融科技与企业服务收入同比增长6.7%。

相关文章

山西再现百亿级煤矿探矿权交易,年内交易总金额超799亿元

山西省...

一年期定存降至1.1%!存款利率再度下调,存银行不如买银行股?

继7月利率调整之后,银行再度下调存款利率。10月18日,工商银行、农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行等多家银行宣布下调人民币存款挂...

外交部:奉劝美方尽早摒弃过时的“门罗主义”、干涉主义,停止霸凌胁迫、制裁封锁的单边行径

外交部发言人林剑主持8月29日例行记者会。会上环球时报-环球网记者提问称:近期,拉美多国纷纷对美国干涉内政行为表达不满和抗议。墨西哥总统洛佩斯在回应美驻墨大使干涉墨司法改革不当言论时表示,我们不...

Palatin Technologies, Inc. (PTN):公司重点发展肥胖症项目,同时探索眼科等非肥胖项目

Palatin Technologies, Inc. (PTN)2024年第三季度业绩电话会:在2024年第一季度,公司营收580万美元,同比下降3%,净亏损780万美元,较去年增...

辽ICP备2024024944号-2

辽ICP备2024024944号-2