东吴证券给予华友钴业买入评级,2024H1业绩预告点评:Q2业绩超预期,镍价上涨盈利好于预期,目标价格为31.2元

东吴证券07月10日发布研报称,给予华友钴业(603799.SH,最新价:23.27元)买入评级,目标价格为31.2元。评级理由主要包括:1)公司发布24H1业绩预告,超市场预期;2)前驱体Q2出货环比大增,盈利维持稳定;3)Q2镍价上涨单位盈利提升,华飞项目达产贡献显著增量;4)铜业务利润弹性显著,锂矿项目降本贡献利润。风险提示:上游原材料价格大幅波动,电动车销量不及预期。

AI点评:华友钴业近一个月获得1份券商研报关注,买入1家。

相关文章

藏格矿业上半年净利润12.97亿元 拟实施中期分红

8月9日晚间,藏格矿业发布2024年半年度业绩报告,上半年,公司实现营业收入17.62亿元,实现归母净利润12.97亿元。公司将进行中期分红,拟向全体股东每...

多家私募核心骨干离职了,明星基金经理陆文俊备案私募,北京博润银泰的投资总监石磊也离职加盟新私募公司

近期市场调整,但是在私募圈,一则新闻引发了市场的关注,明星基金经理陆文俊从知名私募机构运舟资本离职了,现在出来单干了。据基金业协会数据显示,近日,兴乾私募基...

美联储,突爆大消息!

美联...

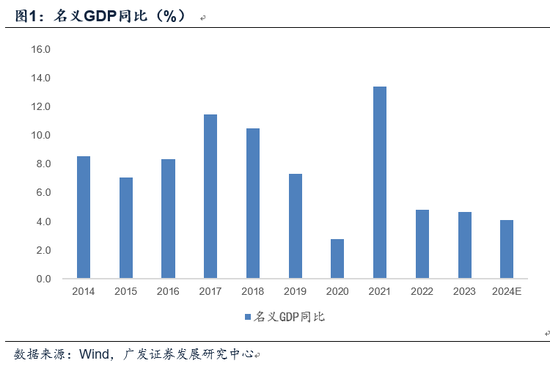

广发证券郭磊:本轮股票市场快速重估的宏观背景及趋势探讨

第一,2024年9月下旬,股票市场出现一轮较集中的反弹。以9月30日较23日的变化衡量,上证指数、沪深300指数、科创50指数、创业板指数上涨幅度分别为21...

瘦小腿最有效的方法,轻松拥有纤细美腿

1.小腿粗壮的原因分析很多人对于自己小腿粗壮的原因并不清楚,因此盲目地去尝试各种方法,结果却不理想。其实,了解小腿粗壮的原因是瘦小腿的第一步。一般来说,小腿粗的原因可以分为以下几种:(1)脂肪堆积型小...

辽ICP备2024024944号-2

辽ICP备2024024944号-2