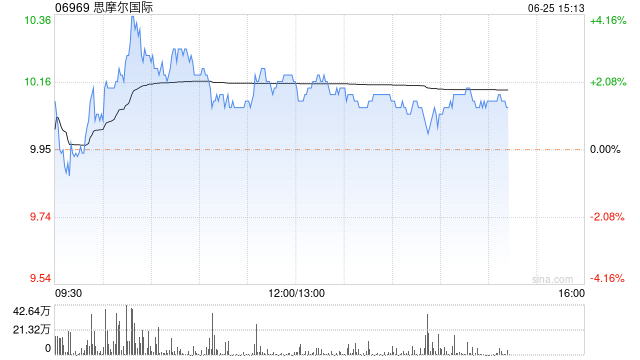

大和:下调思摩尔国际评级至“持有” 目标价上调至10港元

大和发布研究报告称,将思摩尔国际(06969)2024至2026年盈利预测上调8%至14%,以反映薄荷口味电子烟产品销售收入增长预期,较市场普遍预测高7%至13%,将评级下调至“持有”,目标价则从8港元上调至10港元,认为其股价在过去四个月已累升约80%,投资者或应等待更好的入市机会。

报告中称,美国FDA于上周五(21日)批准电子烟品牌NJOY的4款薄荷味电子烟产品上市,对于市场来说相信是惊喜,推翻早前市场估计FDA或准备在美国禁止薄荷口味电子烟的销售。作为NJOY产品的主要供应商,该行预期思摩尔的盈利前景不会受到太大影响,计及2024年下半年美国市场可能出现的销售增长,目前仍然认为思摩尔约25倍的远期预测市盈率属合理水平,现时预测2023至2026年盈利年均复合增长率将达到16%。

相关文章

警报拉响!美国惊现首例猴痘分支I型病例 死亡风险远高于前

美东时间周六,美国加州公共卫生部报告,加州一名男子被检测出感染了分支I型猴痘病毒。这是美国已知的第一例猴痘分支I型病毒感染病例。 据美国疾控中心(CDC)表示,这一病例与中非和东非地...

光鉴科技朱力:ChatGPT大幅提升管理效率,公司直接裁掉了10个人

专题:亚布力中国企业家论坛第十届创新年会 “亚布力中国企业家论坛第十届创新年会”于6月21日-22日在深圳·南山区召开。光鉴科技创始人兼CEO朱...

Meta也开始拥抱言论自由!特朗普、X纷纷助力喝彩

曾几何时,美国主流媒体和社交平台公司对马斯克的“言论自由”观点不屑一顾,认为不加以约束的表达反而会助长仇恨和犯罪内容。 然而,周二,另一全球社交媒体巨头——M...

对话东软集团创始人刘积仁:医疗领域,没有数据就没有智慧

专题:2024第十五届夏季达沃斯论坛 6月25日至27日,世界经济论坛第十五届新领军者年会在辽宁大连举办。新浪财经独家对话东软集团创始人、董事长...

辽ICP备2024024944号-2

辽ICP备2024024944号-2