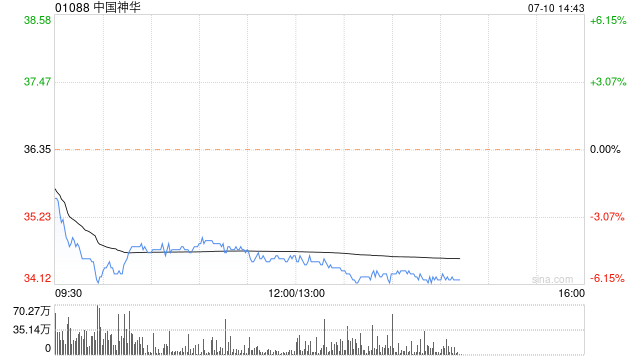

大和:上调中国神华评级至“跑赢大市” 预告次季利润达140-160亿元人民币

大和发布研究报告称,将中国神华(01088)评级从“持有”上调至“跑赢大市”,主因是国企主题、产量持续胜预期、煤炭平均售价趋势稳定。

报告引述公司上半年业绩预告,股东应占净利润料达140亿至160亿元人民币(下同),大致符合该行预测的155亿元。在即将于8月31日发布的业绩中,该行预计管理层可能上调业绩指引,以及在今年水电强劲的情况下煤炭价格前景将成为投资者关注的焦点。

相关文章

抖音电商魏雯雯:价格力绝不是简单地追求绝对低价

7月29日下午消息,日前,抖音电商在北京举办了内部全员沟通会,会上公布了上半年的各项业务进展与数据指标,确定了下半年的工作目标。抖音电商总裁魏雯雯在会上表示,全员要进一步加强协作,采...

独家对话乔氏台球董事长乔元栩:台球桌被黄牛炒到十几万,好东西不怕卖得贵

专题:2025亚布力中国企业家论坛第25届年会...

路博迈阎小庆:ESG在数据核验和披露意愿方面存在挑战

专题:2024ESG全球领导者大会 “2024 ESG全球领导者大会”于10月16日-18日在上海召开。路博迈基金管理(中国)有限公司总经理阎小...

辽ICP备2024024944号-2

辽ICP备2024024944号-2