成为支撑其产品力的基础并推动公司逐渐成长为品类引领者

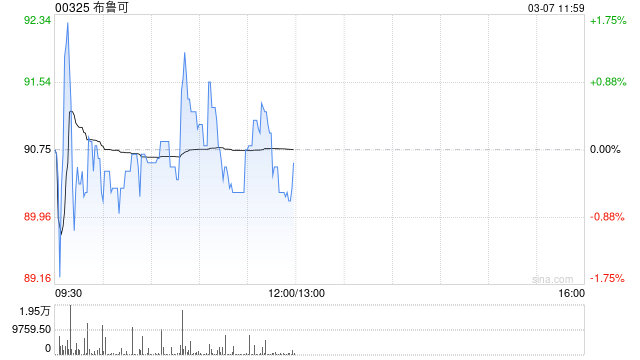

中金发布研报称,首次覆盖布鲁可(00325)给予“跑赢行业”评级,目标价105.00港元,对应2025/26e24x/18x经调P/E,看好拼搭角色类玩具在全球市场的广阔成长空间及布鲁可已构建的产品打造、IP运营及渠道优势。该行预计公司调整后的2024~26年EPS分别为2.2、4.1、5.4元,CAGR为57%。

中金主要观点如下:

布鲁可:高速成长的国内拼搭角色类玩具龙头

受益于产品供给不断迭代创新、优质IP驱动、消费群体扩容等,全球拼搭角色类玩具市场近年来高速成长,沙利文预计其2023-28年有望保持CAGR约29%,至2028年市场规模达996亿元。布鲁可现为中国第一(市占30.3%)、全球第三(市占6.3%)的龙头,且已开启高速成长期,后续前景广阔。市场低估了公司的品牌力、渠道优势,以及后续扩品类与出海的确定性。

核心竞争力:①产品力:公司于2022年在国内创新推出拼搭角色类玩具,通过“骨肉皮”的产品设计体系实现领先于行业的形象还原、活动度和拼搭乐趣,成为支撑其产品力的基础并推动公司逐渐成长为品类引领者。公司具备较强研发实力,截至1H24研发团队共331人,拥有431款在售SKU,且质价比突出,有效覆盖广阔的人群和价格带需求;②渠道力:线下+线上,国内+海外全覆盖,主力渠道为线下大流通渠道,截至1H24经销商511名,深度覆盖一二线城市与80%三线及以下城市,灵活高效的渠道管控有效支撑公司健康可持续成长;③IP运营:截至2024年底在手IP达50余个,借助高效推新、盲盒玩法等运营思路,已成功商业化12个授权IP,有效验证其IP转化能力;自有IP培育亦同步推进,1H24英雄无限系列收入占比已达17%且仍保持高速成长。

成长驱动力:①IP及品类拓展助力用户圈层拓展:公司在售SKU主要面向6-16岁男孩用户,凭借在手50余个IP储备,和已逐步验证的培育能力,也结合载具、场景类等新品类布局计划,未来有望拓展至女性、高年龄用户群体;②渠道及价格带延伸助力加深覆盖:国内将深耕线下网点,尤其凭借9.9元产品系列打开下沉市场,同时布局品牌旗舰店等DTC渠道;③搭建出海新成长曲线:海外已拿到部分IP授权,计划招揽国际化人才、与更多当地渠道伙伴合作,公司出海前景可期。

潜在催化剂:IP新品热销、新品类推出、进入港股通。

风险提示:竞争加剧,授权IP流失,新品不及预期、供应商流失、原材料价格波动。

相关文章

一则大消息,800亿龙头大涨

12月30日,恒生指数跌0.24%,报20041点;恒生科技指数跌0.84%,报4500点。 &emsp...

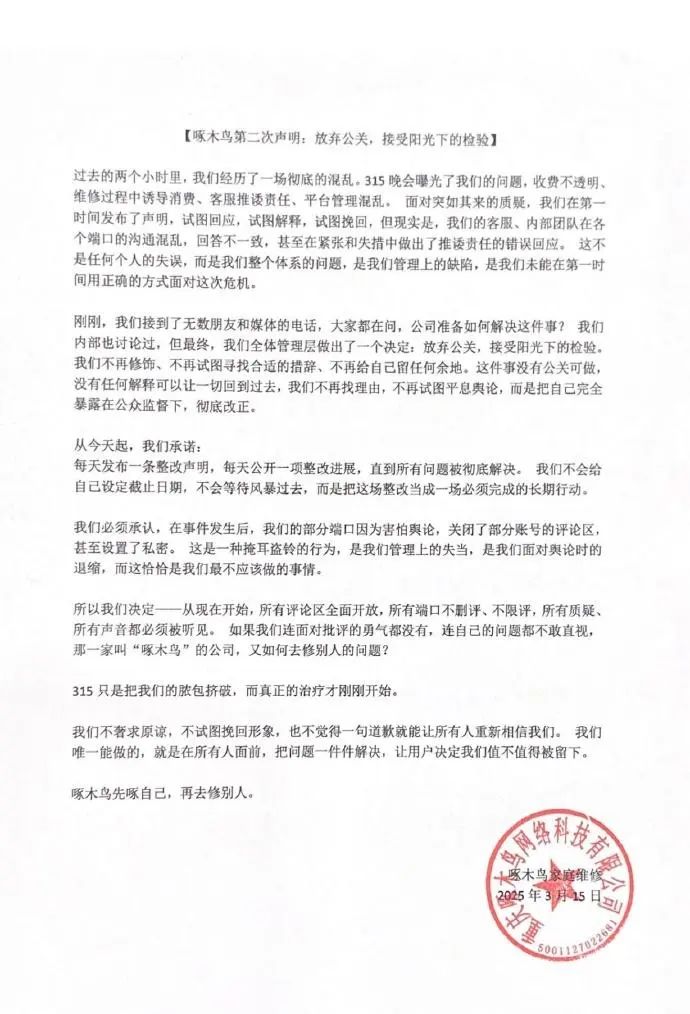

也不觉得一句道歉就能让所有人重新相信我们

专题:新浪财经315投资者保护论坛...

A股缩量调整,医药股表现较好

周一A股继续下跌,但跌速明显放缓,各主要股指大多收出低位十字星,暗示多头可能已有抵抗意愿。截至收盘,上证综指跌0.14%至3206.92点,深...

“这次是真的吗?”多次收购不了了之,金鸿顺扣非一路亏!瞄上“马达新贵”

近日,金鸿顺发布公告(603922.SH)称,正在筹划以发行股份及支付现金的方式购买新思考电机有限公司(简称“新思考”)的股权同时募集配套资金...

辽ICP备2024024944号-2

辽ICP备2024024944号-2