财说| 现金流持续恶化,孚日股份亮丽年报藏隐忧

热点栏目

客户端

孚日股份(002083.SZ)的年度成绩单并没有看起来那么亮眼。

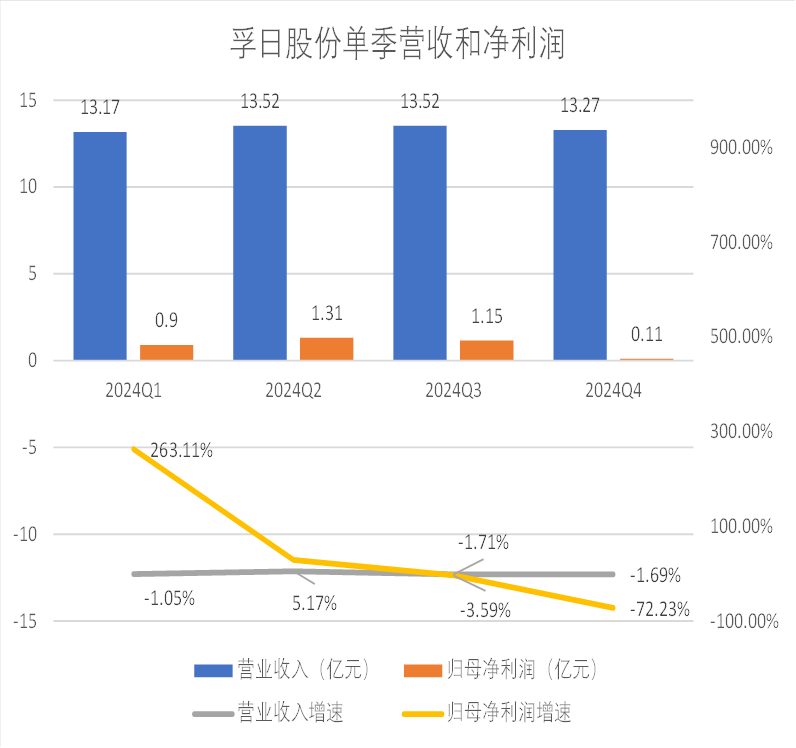

这家公司去年营收53.46亿元,同比微增0.11%;归母净利润3.48亿元,同比大增21.39%。需要注意的是,公司第四季度净利润踩下“急刹车”,骤降72%;与此同时,经营性现金流同比下滑23.8%。

数据的分裂折射出一系列尖锐问题:高毛利订单能否掩盖现金流失血的风险?依赖出口的家纺业务如何抵御东南亚低价竞争与汇率波动?新材料业务的产能扩张能否成为公司第二增长曲线?

诡异的“其他”收入与持续恶化的现金流

孚日股份业务涵盖两大行业,分别是家纺行业和涂层材料、锂电池电解液添加剂等领域,两类业务并无协同性。

在家纺领域,孚日股份主要生产和销售中高档毛巾系列产品、装饰布系列产品,其中有超过八成的产品出口海外,美国、日本和欧洲是其主要市场;涂层材料业务方面,孚日股份通过子公司孚日宣威布局功能性涂层材料市场,产品主要应用于石油化工、海工港口、汽车船舶等领域;此外,孚日股份还涉足新能源领域,主要从事锂电池电解液添加剂的研发、生产和销售。

孚日股份亮眼业绩主要由上半年贡献,下半年营收、净利则出现下滑。尤其是第四季度,孚日股份营收同比下降1.69%,净利润骤降72.23%。下滑主要原因是由于锂电池固定资产存在减值迹象,因此计提了固定资产减值7600余万元。

关于净利润“逆势”增长,孚日股份给出了原因:家纺业务中由于高毛利订单占比增加及国际市场稳固,营收虽然同比下降,但毛利率提升2.55个百分点至23.31%。此外,2024年涂层材料业务和电解液添加剂业务合计营业收入3.79亿元,同比增长 127.57%。其中,涂层材料业务实现营业收入 2.02 亿元,同比增长 49.63%。电解液添加剂业务也渐成规模。

但是对比年报数据,可以发现孚日股份披露时花了不少“心思”。

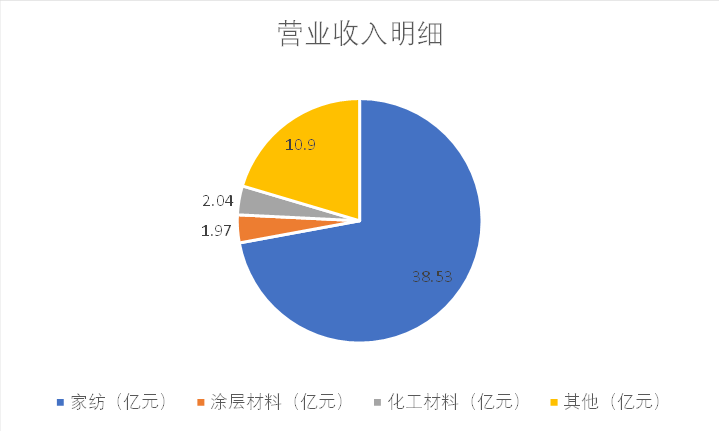

首先,孚日股份的营业收入明细中“其他”类目收入高达4.14亿元,占总收入的7.7%;2023年时该项收入为3.4亿元,再之前的年报则没有披露对比数据。成本方面,2023年和2024年,孚日股份的“其他”业务成本分别为3.57亿元和4.22亿元。也就是说这个“其他”业务的营收,甚至连营业成本都无法覆盖,孚日股份也未披露其他类业务具体经营什么。

另一个疑问是孚日股份的现金流和利润并不匹配。

2024年,公司经营性活动现金流同比下滑23.8%,且已经是连续三年下滑。这与公司净利大增21.7%的趋势不匹配。更糟的是,孚日股份的投资活动现金流和融资活动现金流分别流出了2.17亿元和5.52亿元,导致净现金增量减少了2.61亿元。这足以给公司日常经营带来压力。

截至2024年末,孚日股份的货币资金为8.64亿元,短期借款及一年内到期非流动负债合计达16.98亿元,短期资金缺口高达8.34亿元。

那么,赚来的利润都去哪了?

纺织业务面临成本困境

孚日股份的纺织业务正面临内外交困多重压力,国际市场竞争格局剧变与国内消费升级结构性挑战叠加,使其在传统优势领域遭遇前所未有的挤压。

孚日股份的毛巾系列产品是核心业务之一。2024年,毛巾系列产品实现营业收入34.25亿元,占总营业收入的64.07%。而这一类型的产品同质化严重,成本优势是竞争关键。近年来,东南亚低成本制造的虹吸效应越发显著,越南、印度等国纺织企业凭借人力成本低的优势,持续分流日韩及欧美订单。以日本市场为例,2024年公司对日出口订单同比下滑。同期孚日股份的整体出口规模为4.39亿美元,相比2023年的4.42亿美元略有下降。

孚日股份家纺业务80%收入依赖出口,其中近50%的出口额来源于美国市场。这种高度依赖美国市场的局面使得孚日股份不得不面对更高的关税风险和市场不确定性。

孚日股份也试图发展纺织业务高端产线,以缓解成本方面的恶性竞争。孚日股份还陆续发展出窗帘、沙发套、床罩等装饰布系列产品。2024年,装饰布系列实现营业收入4.28亿元,占总营业收入的8%。公司还在开拓国内市场及其他新兴市场,以实现市场结构的多元化。

不过,孚日股份在国内市场以及线上渠道都布局较晚,而水星家纺、罗莱生活等品牌依托电商渠道和年轻化营销策略获得了先发优势。2024年孚日股份关闭18家直营门店,占国内门店总数的23%。

这种滞后不仅体现在渠道布局,更反映在产品创新节奏上:主打抗菌、智能功能的高端产品线收入占比仍不高,难以突破消费者对孚日股份“毛巾代工厂”的传统认知,与富安娜、罗莱家纺等产品的品牌溢价形成鲜明对比。

新材料业务难敌周期

孚日股份的新材料业务去年迎来爆发式增长,成为"家纺+新材料"双主业战略下的关键增长引擎。该业务全年营收3.79亿元,同比大幅增长127.57%,占总营收比重从2023年的不足3%快速提升至7.1%。其中,功能性涂层材料营收2.02亿元,同比增长49.63%。孚日股份2024年刚完成一期5万吨/年功能性涂层材料项目的建成投产,产能仍处于爬坡期,且订单依赖中石油、中车新能源等大客户,集中度高。

孚日股份的锂电池电解液添加剂业务更是呈现井喷式增长,全年销售4304吨,收入1.77亿元,同比飙升472.49%。这种高速增长态势在2024年下半年尤为明显,随着四季度合成三号车间的投产,年产1万吨碳酸亚乙烯酯(VC)项目全线建成,月产能逐步提升至800吨以上,产能规模已跻身国内同行业前三。

然而,高速增长背后也隐藏着不容忽视的风险。

2021-2024年,国内电解液添加剂企业大幅扩产,VC和FEC的产能从2021年的3.26万吨飙升至2024年的超10万吨。下游需求增速未能完全消化新增产能,导致市场供需失衡,2024年VC价格较2021年高点下跌约40%。随着VC价格下滑,小厂无法支撑而退出竞争。电解液添加剂行业来到了出清后期,VC的价格在2024年虽然探底回升,但整体仍处于供大于求的状态。

电解液添加剂行业集中度较高,头部企业采用低价换取市占率提升的竞争策略。2024年VC产品价格仍处于低位,孚日股份通过成本控制才刚刚实现盈亏平衡,比起头部企业没有规模优势。扩大产能则又有可能打压价格。公司新材料业务虽营收增长强劲,但陷入价格战泥潭,要等待电解液行业走出周期底部。

花花编辑

相关文章

大学同学联名致信贝森特:认真思考下,你是否愿意为美国陷入“法西斯主义”负责

一封由140余名耶鲁大学1984届毕业生联名签署的公开信,将矛头直指他们的同窗、现任美国财政部长斯科特·贝森特(Scott Bessent)。 信中严厉警告贝森特,其在特朗普政府中的角色可能正助长美国...

淘宝:2025年将投入10个亿、人均1000万,打造百大新生代红人

商天信息网科技讯 3月31日上午消息,在“2025淘宝红人之夜”,淘宝服饰负责人看山透露,今年将投入10个亿,人均1000万,全力打造百大新生代红人。近两年,淘宝上崛起了一批新红人,他们大多是95后、...

社区调查:凯文・沃什成下任美联储主席最热门人选

截至2026年1月30日18点,在商天信息网财经发起的“特朗普会任命谁为美联储主席?”社区调查中,前美联储理事凯文・沃什以96%的绝对得票率遥遥领先,成为市场预期中最可能获任的人。 点击进入投票 本...

贺博生:原油跳空低开多单 黄金今日行情多空操作建议指导

黄金最新行情趋势分析: 5月5日,黄金消息面解析:上周五(5月2日)现货黄金市场经历剧烈波动,周线下跌2.28%,收于3240.60美元/盎司,较4月22日创下的历史高点3500.05美元/盎司回落约...

云评论 | 苯乙烯:再来一个跌停?

观点小结 本周开盘国内苯乙烯期货价格跌停,主力05合约封死跌停板,收7274元/吨,另外几个合约价格也跌停收盘。本周开盘大跌的导火索在于上周美国加征关税政策出台,关税政策出台后全球股市和商品价格均大幅...

净利润连续三年下跌 国资入局能否解廊坊银行盈利难题

近日,各家银行陆续披露2025年度同业存单发行计划,部分非上市银行2024年业绩情况随之出炉。作为廊坊市政府发起设立的一级法人银行,廊坊银行截至2024年末营收已连续四年下跌,净利润已连续三年下跌。该...

辽ICP备2024024944号-2

辽ICP备2024024944号-2